Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Co je vlastně Bitcoin? Spekulativní bublina, platební systém, nebo zcela nová forma peněz s potenciálem nahradit všechny dosavadní peníze? Domnívám se, že to poslední. Bitcoin jsou nové peníze a svět se teprve pozvolna přizpůsobuje této skutečnosti.

i

Bitcoin: Odluka peněz od státu – knižní vydání je ještě lepší

Na základě série článků, které najdete dále, vyšla ve spolupráci s Braiins Publishing stejnojmenná kniha Bitcoin: Odluka peněz od státu. Pro potřeby vydání prošel text revizí a byl rozšířen. Pokud tedy chcete Josefa Tětka podpořit a navíc získat jednu z nejlepších knih o Bitcoinu na českém trhu, neváhejte a knihu si poříďte.

Jednotlivé kapitoly této knížky vycházely v období 5/2020 - 8/2020 na stránkách Alza.cz. Oproti původní verzi byly texty v knížce mírně editovány pro lepší srozumitelnost a spojitost.

Knížku můžete kromě této webové verze číst i v následujících formátech:

Josef Tětek je ekonom s dlouhodobým zájmem o problematiku peněz a Bitcoin. Analytik ve firmě TopMonks, člen Liberálního institutu. Sledujte na Twitteru.

Úvod

Bitcoin. Je tu s námi již přes 11 let. Většina lidí o něm slyšela, někteří jej vlastní, málokdo skutečně chápe jeho přínos. Mnozí uvěřili naivnímu výkladu, že Bitcoin je pouze jakýsi lepší PayPal - globální platební systém bez cenzury. Za toto zmatení částečně může rozšířené označení “kryptoměna” - měnou se přeci platí! Většina kritiky Bitcoinu se pak odvíjí právě od tohoto mylného chápání: Bitcoin je kritizován pro nízkou transakční kapacitu, pro cenovou volatilitu, pro malou adopci obchodníky. Někteří původní zastánci Bitcoinu si dokonce v tomto poblouznění šli založit vlastní kryptoměny, které disponují výrazně vyšší transakční kapacitou (k údivu jejich tvůrců jsou však tyto kryptoměny k platbám používány ještě méně, než Bitcoin).

Bitcoin není kryptoměna. Bitcoin jsou peníze. Začneme-li chápat Bitcoin touto optikou, vše do sebe zapadá. Dlouhodobý růst jeho ceny (či lépe řečeno: kupní síly), tendence jej spíše držet než utrácet, jeho “nudná” monetární politika.

Ba co víc: Bitcoin jsou nestátní peníze. Jedná se o drzý pokus nastolit nový peněžní standard, aniž by se kdokoli ptal státu na svolení. Stát a peníze jsou zdánlivě nerozlučné. Obdobně nerozlučná však byla ve vztahu ke státu i církev, výroba a obchod, vzdělání či média. Jakkoli se to v posledních letech nemusí zdát, v dlouhém období stát o svou moc nad institucemi přichází.

Den 3.ledna 2009 bude v budoucnu uváděn jako moment, kdy nastal zvrat v monetární historii lidstva. Stát, ona “velká fikce, pomocí níž se každý snaží žít na úkor všech ostatních,” přichází o svůj nejcennější mocenský nástroj. A dostává jej zpátky společnost.

Kniha je rozdělena do pěti částí. První část představuje úvod do rakouské školy ekonomie, která je mezi zastánci Bitcoinu právem populární - jako jedna z mála ekonomických škol si totiž neudržuje žádné posvátné státní krávy; většina ekonomických pojednání o nestátních penězích pochází právě z řad příznivců rakouské školy ekonomie. Druhá část vysvětluje termín časové preference a jejich vztah k povaze peněz. Ve třetí části seznamuji čtenáře s monetární historií lidstva a odvěkou tendencí vladařů zlehčovat a redefinovat peníze ke svému zájmu, kulminující v nastolení globálního standardu čistých fiat peněz. Čtvrtá část pojednává o povaze státu, o odlukách rozličných institucí od státu, a dopadu peněžní odluky. A konečně v páté části se zabývám otázkou, proč má pouze Bitcoin naději na úspěch, a

nikoli tisíce ostatních “kryptoměn”.

V poslední sekci obsahuje kniha základní doporučení pro nakládání s Bitcoinem a odkazy k dalšímu studiu.

Děkuji Elkimovi za počáteční impuls k sepsání seriálu, ze kterého tato kniha vzešla. Děkuji Kicomovi za šíření povědomí o mých textech na Bitcoinovým kanálu. Děkuji Karlu Ještěrovi, Hynku Jínovi a Dominiku Hrubému za upozornění na drobné chyby a překlepy v původních textech. Děkuji Milianu Riedloviza cenné rady při sestavování e-booku. A v neposlední řadě děkuji své ženě Aleně za podporu a cenné připomínky, a dceři Karince za četné motivační obrázky s bitcoinovou tématikou.

i

“This is the darkest hour before dawn and we should never underestimate monetary authorities' ability to deal with the adversity.”

-Gideon Gono, bývalý guvernér centrální banky Zimbabwe

Slovníček pojmů

V této knížce se vyskytují termíny, se kterými se čtenář pronikající do kouzla Bitcoinu nemusel dříve setkat. Pro lepší orientaci v textu si je na tomto místě vysvětlíme.

Hodl - slangový termín pro dlouhodobou držbu bitcoinu. Původ je překlep v nadpisu legendárního komentáře na fóru BitcoinTalk. Hodler je pak člověk, který dlouhodobě drží bitcoin.

satoshi (zkráceně sats) - nejmenší jednotka bitcoinu. 1 bitcoin je 100 000 000 satoshi, 1 satoshi je 0,00000001 bitcoinu.

Bitcoin/bitcoin - Bitcoin s velkým B je označením pro technologii/protokol; bitcoin s malým b je označením pro peněžní jednotku. Příklad: “Nedávno jsem objevil Bitcoin a nyní je mým cílem hodlovat alespoň jeden bitcoin.”

DCA - Dollar cost averaging, neboli strategie pravidelných nákupů bitcoinu nehledě na aktuální cenu.

Stacking sats - slangové synonymum DCA, doslova se jedná o “štosování sats”, neboli přikládání dalších a dalších drobných jednotek bitcoinu do vlastní peněženky. Oproti DCA nemusí být stacking pravidelný (štosovat se dá dobře při cenových propadech - tzv. buying the dip), a ani se nemusí jednat o nákupy (štosovat se dá např. prací placenou v bitcoinu).

Fiat - státní peníze vznikající z příkazu. Z latinského fiat = budiž. Nejčastěji používán jako termín pro papírové peníze, nekryté drahými kovy.

Citadela - původně se jedná o vtip z roku 2013 z fóra Reddit. V jednom postu zde “cestovatel z budoucnosti” předpověděl, že v roce 2025 žijí hodleři v uzavřených komunitách a zbytek světové ekonomiky je v troskách. Termín byl zpočátku brán pouze jako meme (vtip), v posledních letech začíná termín nabývat význam disentu - postupné odluky od fiatu a mocenského společenského uspořádání a organizaci vlastního života okolo principů dobrovolnosti a dlouhodobého horizontu rozhodování (tzv. nízkých časových preferencí).

i

Bitcoinová univerzita

Bitcoin je fascinující svou multidisciplinaritou: můžeme jej analyzovat ze stránky kryptografie, těžby, ekonomie či z hlediska praktických návodů. Na Alza pravidelně přinášíme texty, kterými posouváme naše i vaše poznání Bitcoinu na novou úroveň. Z poslední doby doporučujeme zejména tyto články:

I. Rakouská škola ekonomie: co má společného s Bitcoinem?

Rakouská škola bývá mezi příznivci Bitcoinu často skloňována. Nejznámější propagátoři jako Saifedean Ammous či Stephan Livera se k “rakušanům” sami rádi hlásí. Jaké jsou hlavní myšlenky rakouské školy a co má vlastně společného s Bitcoinem?

Kapitalismus vs. socialismus, Mises vs. Marx. Lekce ekonomie ve formě battle rapu.

Proč vlastně “rakouská” škola?

Rakouská škola ekonomie nemá s dnešním Rakouskem paradoxně již nic společného. Počátky této ekonomické školy sahají do druhé poloviny devatenáctého století, kdy Carl Menger publikuje Zásady ekonomie. Mengerova kniha a myšlenky v ní obsažené byly revoluční, a to doslova - stály totiž na počátku marginalistické revoluce. Nejednalo se však o revoluci s molotovem v ruce, nýbrž o zásadní změnu v ekonomické analýze lidského jednání. Dřívější ekonomové vysvětlovali hodnotu zboží a služeb pomocí nákladů. V rámci této nákladové teorie hodnoty zároveň uvažovali o statcích v kontextu ucelených tříd, nikoli jednotlivých statků. Tento přístup nicméně produkoval očividné paradoxy: jak to, že jsou diamanty dražší než voda, ačkoli voda je mnohem užitečnější? Jak to, že neopracovaný zlatý valoun může šťastnému

nálezci koupit celý pracně postavený dům?

Na scénu přichází Carl Menger, který vysvětluje, že lidé hodnotí statky nikoli podle vynaložených nákladů, ale podle toho, jak dobře uspokojují jejich subjektivní potřeby. A nehodnotí třídy statků, nýbrž mezní přírůstky statků. Jinými slovy, člověk neporovnává vodu a diamanty jako třídu, nýbrž porovnává například dodatečný litr vody s dodatečným karátem diamantu. Voda jako třída je velice užitečná - není však příliš vzácná a je snadné uspokojit si potřebu žízně. Diamanty jako třída sice nejsou oproti vodě tak užitečné - nicméně jako mezní jednotky jsou velmi vzácné a vysoce poptávané pro uspokojení potřeb estetiky, investic a v průmyslovém využití.

V češtině naštěstí máme rozlišování mezi Rakouskem a Austrálií snadné. Pozor ale na ekonomiku (hospodářský subjekt, například země) a ekonomii (společenská věda)!

Na Mengera dále navázali další autoři s rakouským původem: Eugen von Böhm-Bawerk, Ludwig von Mises, Friedrich August von Hayek. Poslední dva emigrovali před druhou světovou válkou do Spojených států a Anglie, v Rakousku tato tradice následně zanikla a dále byla udržována zejména ve Spojených státech (institucemi jako Mises Institute a na některých univerzitách), silné zázemí má i v porevoluční České republice.

Je pozoruhodné, že s marginalistickou teorií hodnoty přišli nezávisle na sobě tři ekonomové Carl Menger, Léon Walras a William Jevons. Jedná se o pěkný příklad tzv. konvergentní evoluce , kdy se stejnými vstupy dospějí vědci (či přírodní síly) ke stejnému výsledku. Marginalistická teorie hodnoty se následně stala základem moderní ekonomie, a nákladová teorie hodnoty byla všeobecně opuštěna jako neplatná.

i

Metodologický individualismus

Rakouská škola se vyznačuje silným důrazem na jednání jedince. Jsou to pouze jednotliví lidé, nikoli společenské instituce, kdo má preference a usiluje o jejich naplnění. “To, že existují národy, státy a církve, že existuje společenská kooperace, je patrné pouze v jednání konkrétních jednotlivců. Nikdo ještě nespatřil národ, aniž by viděl jeho členy,” uvádí Ludwig von Mises v Lidském jednání.

Analýza všech ekonomických fenoménů, od rozhodování spotřebitelů, přes inflaci, až po teorii hospodářského cyklu, tak vždy začíná zkoumáním preferencí a incentiv jedinců (např. podnikatelů, či úředníků centrálních bank).

Ekonomové rakouské školy si stojí za tím, že společenské instituce nejsou suverénními ekonomickými entitami. Jednají pouze lidé na úrovni jedince. Ano, jedinci mohou být ovlivnitelní a manipulovatelní davem či ideologií - vždy to však jsou v konečném důsledku konkrétní jedinci, kteří uvádějí do pohybu svá těla a dávají průchod svým myšlenkám. To, jak upozorňuje Mises, platí i jedná-li člověk ve jménu státu: “Kat, nikoli stát, popravuje zločince.”

Podstata rakouské školy

Rakouskou ekonomickou školu můžeme pro potřeby tohoto textu charakterizovat jako soubor poznatků o povaze lidského jednání a povaze světa, ve kterém jednání probíhá.

V prvé řadě lidské jednání je účelové chování jedince za účelem uspokojení subjektivní preference. Oproti zvířecímu konání se lidské jednání vyznačuje svou účelovostí - člověk jedná s vědomým cílem, zatímco zvířata konají na základě instinktů a přímočarého uspokojení fyzických (či emocionálních) potřeb. Nepleťme si však jednání s “racionalitou“ - subjektivní potřeby určitého jedince a jednání k jejich uspokojení mohou být pro ostatní ”iracionální“; to nicméně neznamená, že by daný člověk nejednal.

Jednající člověk se musí neustále potýkat s faktory vzácnosti. V tomto světě jsou vzácné zdroje, prostor a čas. Ekonomická aktivita je ve své podstatě permanentní snaha o uspokojení co nejurgentnějších potřeb za využití co nejméně zdrojů, prostoru a času.

Trh je systém pro vzájemnou koordinaci všech ekonomických aktérů (spotřebitelů, výrobců, investorů, obchodníků). Jedním z vedlejších důsledků trhu je, že faktory vzácnosti jsou alokovány efektivně (uspokojují co nejurgentnější potřeby za co nejmenšího plýtvání), a to vlivem existence zisků a ztrát.

Vládní zásahy do trhu zpravidla tento koordinační mechanismus rozhodí a produkují neefektivity a plýtvání faktory vzácnosti. Vládní řízení ekonomiky - socialismus - má konsistentní problém ve formě nemožnosti ekonomické kalkulace. Ta spočívá v tom, že bez volně vzniklých cen a informací v podobě zisku a ztráty není možné efektivně alokovat faktory vzácnosti, výsledkem je “tápání ve tmě” (Mises) a postupný úpadek společnosti do chudoby, projídání dříve akumulovaného kapitálu.

Faktor času zavdává vzniku časových preferencí. Preferuje-li člověk co nejrychlejší uspokojení potřeb, mluvíme o vysokých časových preferencích. Je-li naopak člověk ochoten odložit uspokojení potřeb do budoucnosti, mluvíme o nízkých časových preferencích. Časové preference jsou jedním z důvodů, proč je přirozená úroková míra pozitivní - věřitel totiž musí odložit uspokojení svých potřeb, a za toto si po dlužníkovi žádá kompenzaci v podobě úroku. Dnešní svět nulových a negativních úrokových sazeb je v tomto ohledu naprosto absurdní.

Fanoušci Bitcoinu rádi mluví o nízkých časových preferencích (v angličtině low time preference), často v souvislosti s minimalizací spotřeby v současnosti, vložení ušetřených prostředků do bitcoinu, a následné čekání na budoucí zhodnocení (s vidinou výrazně vyšší spotřeby v budoucnu).

Nízké časové preference jsou mezi hodlery často skloňovaný termín.

Důležitým poznatkem rakouské školy je rovněž ten, že instituce jako právo, morálka, obchodní praktiky, jazyk, se vyvíjejí evolučně, na základě nezávislého jednání tisíců motivovaných jedinců; a mocenský zásah do této evoluce zpravidla plodí nečekané a zhoubné následky. Jedná se o “vyrostlé” instituce, které je nemožné replikovat či zdokonalit ”racionální intervencí”. Stejně jako cenový mechanismus a trh, i další koordinační společenské instituce jsou důsledkem lidského jednání, ne však lidského plánu. Friedrich Hayek ilustruje tento spontánní řád na příkladu krystalů: ačkoli známe jeho strukturu, je téměř nemožné stvořit krystal skládáním jednotlivých atomů. Můžeme však vytvořit podmínky, za kterých proběhne proces, jehož výsledkem je formace krystalu. Pochopení tohoto principu

je klíčem k tomu, jak má vypadat hospodářská politika, jež je v souladu s volným trhem: ta má pouze vytvořit vhodné podmínky (vláda práva, ochrana soukromého vlastnictví) a dále nechat lidi na pokoji (taková politika se také označuje termínem laissez-faire).

Ceny: systém přenosu informací

Jedním z přelomových textů rakouského ekonoma Friedricha Hayeka je Využití znalostí ve společnosti (v českém překladu zde ). Článek se zabývá problémem přenosu informací v komplexním, neustále se měnícím, decentralizovaném systému, jakým je lidská společnost. Snaha o agregaci informací do centrálního bodu, který by na jejich základě plánoval hospodaření, nutně selhává.

Každá ekonomika se podle Hayeka potýká s otázkou, „jak zajistit nejlepší použití zdrojů, které jsou známy jednotlivým členům společnosti, a to k cílům, jejichž relativní důležitost znají pouze tito jedinci. Pokud to řekneme zcela stručně, jde o problém zužitkování znalostí, které nejsou nikomu dány ve svém celku“.

Tento problém řeší koordinační mechanismus zvaný cenový systém. Vlivem vzájemného působení relativních cen mohou výrobci, investoři, obchodníci a spotřebitelé sladit své konání tak, aby dosáhli co nejefektivnějšího uspokojení potřeb. Je-li zapotřebí s určitým zdrojem v jednom odvětví šetřit kvůli jeho relativní vzácnosti či hodnotnějšímu využití v jiném odvětví, vše, co k přenosu této informace stačí, je změna jeho ceny. Je-li zapotřebí uspokojovat jiné potřeby než dříve, cenový systém tuto informaci přenese napříč obchodníky, investory, výrobci a dalšími relevantními agenty. Podnikatelé cenovému mechanismu naslouchají proto, aby dosáhli zisku; spotřebitelé, aby uspokojili co nejvíce svých potřeb. Není zapotřebí žádné centrální koordinace či donucení. Těmi je tento koordinační mechanismus pouze

narušován a činěn neefektivním.

Zakladatel Wikipedie Jimmy Wales uvádí Využití znalostí ve společnosti coby hlavní inspiraci pro vybudování encyklopedie, kam může každý přispět svou troškou.

Hayek školí Lorda Keynese ohledně spontánního řádu a zhoubnosti zásahů do ekonomiky.

Rakouská teorie hospodářského cyklu

Jedním z nejznámějších přínosů rakouských ekonomů (zejména Hayeka a Misese) je tzv. rakouská teorie hospodářského cyklu. Jedná se o teorii, která v sobě kombinuje většinu výše uvedených poznatků (čas, vzácnost, subjektivní preference, cenový mechanismus...). Vzhledem ke komplexnosti této teorie bude pro její pochopení nejlepší, když si ji rozdělíme do dílčích výroků:

Dnešní peníze vznikají a do ekonomiky se dostávají s pomocí úvěrů; cena úvěru se vyjadřuje ve formě úroku.

Centrální banky zpravidla provádějí měnovou politiku regulací úrokové míry.

Regulace úrokové míry zpravidla stlačuje úrok pod úroveň, jaká by nastala na volném trhu (bez regulace úroku); pokud by centrální banka stanovovala úrok vyšší než tržní, pak by ve skutečnosti nic neregulovala (banky by si jednoduše půjčovaly vzájemně a od spořitelů za nižší míru, než jakou by svými operacemi cílila centrální banka).

Tím, že je úroková míra nižší, než jaká by převládala na trhu, si půjčuje více investorů a firem a rozjíždí se více podnikatelských záměrů - úvěrová expanze nastartovala ekonomický boom.

Boom byl způsoben umělou úvěrovou expanzí, nikoli vyšší poptávkou po nových projektech (např. nových domech). Dokončené projekty se tak potýkají s malým odbytem, rozpracované projekty se dostávají do problémů, často chybí reálný kapitál na jejich dokončení a podnikatelé vyženou ceny vstupů nahoru. Vyšší spotřební inflace (vlivem většího množství peněz v ekonomice) nutí centrální banku zvýšit úrokové sazby ve jménu boji proti inflaci. Levný finanční kapitál byl pouze iluzí; po boomu tak dochází k bustu, tj. poklesu ekonomické aktivity a recesi

Recesi centrální banka často “léčí“ opětovným snížením sazeb a celý cyklus se nastartuje odznovu (poznámka: nyní, po desítkách let této měnové politiky, jsou sazby centrálních bank již na nule či pod nulou, takže již není kam snižovat).

Boom vyvolaný politikou levných peněz je jako divoká párty s mořem alkoholu: legrace, dokud se nemusíte ráno probudit s hlavou jako střep. Keynes navrhuje vyprošťováka, Hayek střídmost. Kdo má pravdu? Poslechněte jejich argumenty ve formě rýmů!

Problematika hospodářského cyklu je samozřejmě mnohem hlubší, nicméně uvedené vysvětlení poskytuje důvody neustálých cyklů alespoň v hrubých obrysech. Zkrátka dokud budeme mít centrální banky, bude docházet k dlouhým obdobím misalokace kapitálu, a následně k očistným periodám. Monetární politika je tak zdrojem značného plýtvání kapitálem. V případě hlubšího zájmu o rakouskou teorii hospodářského cyklu doporučuji skvělý online seriál Jana Maška na Mises.cz.

"If you don't make stuff, there is no stuff" -- @elonmusk explaining why more money is NOT the same as more wealth.

You can't solve a production crisis by printing more bit of paper, sorry @federalreserve.

Elon Musk (v Joe Rogan Experience) shrnuje podstatu inflační iluze: “když nevyrábíte věci, nejsou věci.” Tj. když ekonomika neprodukuje reálné statky, netvoří peněžní stimuly žádné skutečné bohatství.

Soukromé peníze

Rakouští ekonomové nepřekvapivě nebyli zrovna fanoušci státního peněžního monopolu. Mises i Hayek zažili výmarskou hyperinflaci a správně identifikovali její původ v bezbřehém tisku peněz centrální bankou. Hayek vydal roku 1976 knížku Soukromé peníze, ve které argumentuje ve prospěch soukromě vydávaných peněz, které si vzájemně konkurují - a v rámci této soutěže neexistují žádné zákony o vynuceném oběhu peněz.

Pozoruhodná je rovněž publikace Murrayho Rothbarda Peníze v rukou státu (1963), ve které analyzuje historii peněžního uspořádání Spojených států, od vzniku centrální rezervního systému Fed (1913), až po “papírový dolar” bez návaznosti na zlato (po roce 1971). Rothbard, stejně jako většina dalších rakouských ekonomů, považoval za jediné pravé peníze historií a trhem prověřené zlato. Přesto jsou argumenty Hayeka i Rothbarda velmi dobře aplikovatelné i na Bitcoin, jenž se - obdobně jako zlato - vyznačuje nezfalšovatelnou vzácností, a ke svému fungování nepotřebuje žádnou centrální autoritu.

Ekonomie jako nepostradatelný rámec

Na rozdíl od ekonomie hlavního proudu (keynesiánství, neoklasická škola, chicagská monetaristická škola a další) nestaví rakouská škola na matematické formalizaci, velkém množství předpokladů (často nereálných) a nezplošťuje ekonomické fenomény do agregátních makroekonomických ukazatelů.

I vlivem své odlišné metodologie je rakouská ekonomická škola analytický rámec, který přináší množství cenných poznatků. Analýzou individuálních jednání a incentiv dokáže vysvětlit, proč centrální plánování ve všech oblastech vždy vede k selhání - ať už se plánovači snaží řídit pracovní trh, městskou výstavbu, či samotné peníze.

i

Dominik Stroukal: Tradice rakouské školy v České republice

Rakouská ekonomická škola má v České republice (a na Slovensku) tradici, kterou nám můžou závidět nejen Rakušané, ale téměř všude po světě. Ještě před revolucí lidé jako Tomáš Ježek překládali tajně Hayeka a po revoluci se celá řada lidí inspirovaných rakouskou ekonomickou školou dokonce dostala na důležité státní posty. Prezident Václav Klaus svého času dával novoroční projevy před knihovnou v které bylo přesně za ním vidět Misesovo Lidské jednání. (Kéž by to ale bylo vidět víc v reálné politice.) Promořenost (jak je dnes populární říkat) rakouskými myšlenkami ale byla v Československu vysoká.

Velice brzy vzniknul Liberální institut a začal chrlit literaturu, zvát do Prahy známé rakouské ekonomy nejen ze Spojených států a autoři jako Ludwig von Mises, Murray Rothbard, Henry Hazlitt, Paul Heyne nebo i mladý Johan Norberg se dostali do povinné literatury kurzů nejen na Vysoké škole ekonomické. Josef Šíma, Dan Šťastný, David Lipka, Jiří Schwarz a další se nebáli a nebojí na univerzitách podrobovat texty rakouských ekonomů důkladné kritice, což byl nejlepší způsob, jak poznat, že jejich myšlenky jsou skutečně konzistentní a dávají smysl. Spolu s Mises.cz a následně znovuzrozeným Liberálním institutem a samozřejmě slovenským INESSem jsou v ČR a SR každoroční letní školy a další akce spojené se studiem rakouských myšlenek. Na VŠ CEVRO institut jezdí pravidelně velikáni rakouské školy

jako Pete Boettke, David Schmidtz, Mike Munger a další. A mohl bych pokračovat ještě hodně dlouho.

S takovým podhoubím není divu, že se u nás tolik a tak rychle dařilo Bitcoinu.

Mgr. Ing. Dominik Stroukal, Ph.D.

Dominik Stroukal je hlavní ekonom skupiny Roklen a vyučuje na VŠ CEVRO Institut. Má doktorát z ekonomie, vedle kterého vystudoval mediální studia. Je autorem první české knihy o kryptoměnách Bitcoin a jiné kryptopeníze budoucnosti (2015, druhé vydání 2018).

Nekompromisní přístup k analýze lidského jednání může ekonoma přivést k poznatkům, které působí kontroverzně až hereticky. Vede-li mocenské řízení ke škodlivým výsledkům, k čemu vlastně potřebujeme stát? Odpověď na tuto otázku však již neposkytují ekonomové, nýbrž političtí filosofové - není proto překvapením, že Mises, Hayek, Rothbard i další “rakušané” se kromě ekonomie věnovali i filosofii klasického liberalismu a libertarianismu. Jejich díla jako Liberalismus (Mises), Cesta do otroctví (Hayek) a Manifest svobody (Rothbard) tak staví na ekonomické kritice socialismu, kterou doplňují o kritiku z pohledu obhájce svobody a lidských práv.

Rakouská ekonomická škola je tak kromě solidní ekonomické analýzy i důležitým argumentačním aparátem pro všechny nepřátele státní zvůle. Ukazuje totiž, že zaštiťování se bohulibými záměry jako jsou podpora chudých a bezmocných jsou jen prázdná zástěrka, pod níž zpravidla leží jiné, mnohem přízemnější, zájmy jejich propagátorů.

Ekonomové rakouské školy již 150 let dokazují, že tržní uspořádání je jediné myslitelné uspořádání slučitelné s prosperitou a civilizací. Snaha o mocenské řízení společnosti vždy a všude selhává a vede k chudobě, hladu a válce. Ke skutečně volnému trhu jsou zapotřebí i tržně vznikající peníze. Bitcoin je velmi dobrým kandidátem na tento post, a nová generace rakouských ekonomů, ke kterým se rád řadí i autor těchto řádků, jej začíná považovat za klíč k odemčení plného potenciálu lidstva.

II. Bitcoin a časové preference

Proč mají někteří lidé krátký horizont rozhodování? Jaký vliv na rozhodování v čase mají inflační peníze; a jaký naopak deflační peníze? Časové preference jsou jednou z nejzajímavějších oblastí při zkoumání lidského jednání. A jsou i velmi užitečné na cestě k pochopení hodnoty Bitcoinu.

Co jsou časové preference?

Člověk žije ve světě vzácnosti a každý akt jednání se musí se vzácností potýkat. To platí i v případě jedince s neomezenými penězi a materiálním bohatstvím – i boháč čelí vzácnosti místa (nemůže být na více místech najednou) a času (má k dispozici pouze 24 hodin denně a je smrtelný). V této kapitole si rozebereme čas a jeho vliv na lidské jednání.

i

“Uspokojení potřeby v bližší budoucnosti je, za jinak stejných okolností, dána přednost před uspokojením ve vzdálenější budoucnosti. Současné statky jsou hodnotnější než budoucí statky.”

Ludwig Von Mises

Ludwig von Mises (1881-1973) byl ekonom, politický filozof, historik. Autor vlivného pojednání o ekonomii Lidské jednání (Human action). Společně s F.A.Hayekem rozpracoval rakouskou teorii hospodářského cyklu. Mezi další vlivná díla patří knihy Liberalismus, Socialismus či Byrokracie.

Základní aspekt rozhodování v čase je tento: člověk zpravidla preferuje uspokojovat své potřeby spíše dříve, než později. To platí zejména za předpokladu “ceteris paribus”, za jinak nezměněných okolností. Mám-li na výběr dát si pivo dnes či zítra – a nic dalšího s tím související se nemění – pak budu chtít vypít si pivo dnes. Tento výrok platí univerzálně, tj. o veškeré možné spotřebě. Jak je to možné? Inu, každý člověk je smrtelný a čelí stejně neúprosnému plynutí času. K uspokojování preferencí dochází v prostředí nejistoty a limitovaného času – a proto musí nutně platit, že ceteris paribus je vždy pro člověka lepší uspokojit svou potřebu dříve, nežli později.

Pravá zábava nicméně začíná ve chvíli, kdy ceteris paribus přestane platit – jakmile se mění okolnosti při rozhodování v čase, začínají se projevovat časové preference. Jednoduchý příklad: dostanete na výběr, zda chcete 100 korun dnes, či 100 korun za rok. Za stejných okolností budete vždy preferovat 100 korun dnes. Je-li však nabídka 100 korun dnes či 105 korun za rok, možná už budete preferovat čekání. S některými jedinci odměna 5 % za rok nehne; 20 % ale už ano. Míra, v jaké preferujeme současné statky vůči budoucím, jsou právě ony časové preference.

Vysoké časové preference znamenají, že chci uspokojovat spíše dnešní potřeby a budoucnost výrazně diskontuji (nepovažuji ji za příliš důležitou).

Nízké časové preference znamenají, že současná spotřeba nemá v mém jednání tak vysokou váhu a budoucnost diskontuji jen mírně.

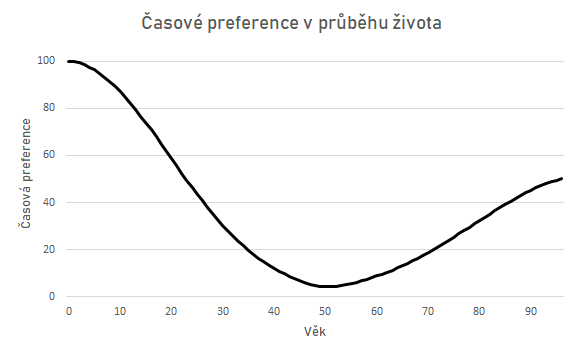

Vývoj časových preferencí v životě produktivního jedince. Slouží jen pro představu, není založen na exaktních datech.

Časové preference se v průběhu života vyvíjejí. Malé děti ještě nechápou plynutí času a nemají příliš trpělivosti – nejvyšší hodnotu pro ně představuje spotřeba v současnosti. S přibývajícím věkem a moudrostí člověk již chápe nutnost úspor a plánování do budoucna – časové preference klesají. A v posledních dekádách života zase chytá “druhou mízu”, kupuje si kabriolet a ztrapňuje své děti (na druhou stranu jim chce něco odkázat, časové preference se tudíž již nevracejí na úroveň dětských let).

Vysoké časové preference, jejich příčiny a důsledky

Plazíte se po poušti a umíráte žízní. Narazíte na stánek s limonádou, kde se prodává sklenice orosené oranžády za 10 milionů satoshi. Koupíte? Ano, protože v daný moment máte velmi vysokou preferenci uspokojit svou žízeň v co nejkratším čase. Sklenice limonády pro vás má vyšší hodnotu, než obří částka, kterou za ni vynaložíte.

Vysoké časové preference se vyznačují právě takovým upřednostňováním aktuální potřeby před náklady, které uspokojení oné potřeby obnáší. Kromě akutní tělesné potřeby může být příčinou i mentální slabost vůči pokušení: alkoholismus, braní drog, či nevěra jsou typickým příkladem vysokých časových preferencí – vyjmenované aktivity mohou přinášet intenzivní krátkodobé potěšení, avšak za cenu vysokých dlouhodobých nákladů (zničené zdraví či rozpadlá rodina).

Zatímco mentální slabost může zavařit konkrétním jedincům, na celospolečenské úrovni se nejedná o hlavní příčinu vyšších časových preferencí. Na úrovni společnosti může za vyšší časové preference nejistota ohledně budoucnosti, zejména co se týče vlastnických práv, pevnosti měny a právního prostředí. Jak zmiňuje Hoppe v Democracy: the God that failed, soukromý zločin (zloději, mafie) paradoxně není hlavním ohrožením vlastnických práv – tím je spíše systematické narušování vlastnictví ze strany státu. Zdanění, inflace a proměnlivá legislativa jsou dle Hoppeho hlavní příčinou celospolečenského zvyšování časových preferencí.

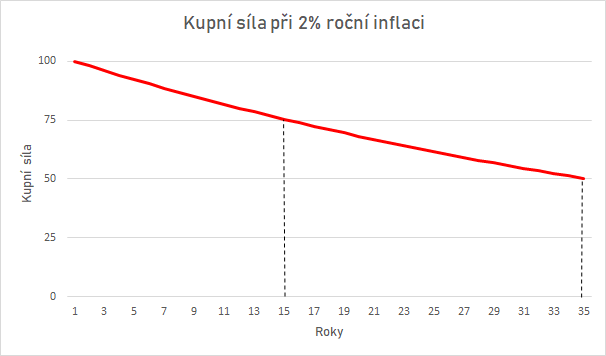

Jelikož tento text nemá ambici být politicko-filosofickou rozpravou, věnujme se z vyjmenovaných pouze problému inflace. Čtenář možná tuší, že většina centrálních bank světa má stanovené tzv. inflační cíle – které, jak termín napovídá, představují cíl ohledně toho, jaká má být inflace spotřebních cen (tj. meziroční zdražení typického spotřebního koše). Rozšířený je inflační cíl ve výši 2 % ročně. Co taková inflace udělá s kupní silou peněz?

Dvě procenta ročně nezní jako příliš. Dlouhodobě však způsobuje silnou erozi kupní síly.

Taková inflace sníží během 15 let kupní sílu o čtvrtinu, a během 35 let o polovinu. V dnešním světě, kde na běžných ani spořících účtech nedosahuje úročení zpravidla ani jednoho procenta, způsobuje tato míra inflace změnu časových preferencí – úspory ve státní měně nemají dlouhodobě smysl, jelikož tím člověk připravuje sebe a svou rodinu o kupní sílu. Musí buďto rizikově investovat, či utrácet v současnosti.

Nízké časové preference, jejich příčiny a důsledky

Nízké časové preference označuje Hoppe za civilizující proces: nižší časové preference a s nimi spojené úspory vedou k investicím do výrobních procesů, k dlouhodobému plánování, spolupráci a míru. Konflikt totiž zvyšuje míru nejistoty v budoucnosti – a tuto nejistotu se snaží lidé s nižšími časovými preferencemi snížit, jelikož kladou na prosperitu v budoucnosti vysoký důraz.

Nízké časové preference v praxi znamenají, že si rádi počkáme na budoucí uspokojení našich potřeb, pokud jako odměnu za čekání obdržíme v budoucnu buďto více statků, anebo statky o vyšší kvalitě. Tím, že rostou výrobní kapacity a investuje se do kvalitnější produkce, rostou i reálné mzdy a reálné bohatství – lidé mají k dispozici lepší zdravotní péči, kvalitnější potraviny, lepší životní prostředí (a naopak komunistické země se Sovětským svazem v čele měly notorické problémy se znečištěním.

Pro pozorného čtenáře nebude překvapením, z čeho nízké časové preference vyplývají:

Jistota vlastnických práv – možnost efektivní ochrany před soukromými zločinci a minimální úroveň zdanění ze strany státu

Vláda práva – země s vyšší úrovní smluvní jistoty a decentralizovaným zvykovým právem, tak jako byla po staletí Anglie a její kolonie (vč. Spojených států)

Neinflační povaha peněz – v minulosti zejména peníze sestávající ze zlata a stříbra (kupříkladu Švýcarsko opustilo zlaté krytí franku až v roce 1999).

Země, ve které se tyto tři aspekty spojí, zažívaly v minulosti zlatou éru prosperity – americký Gilded Age je dobrým příkladem.

Povaha peněz je dost možná tím nejdůležitějším faktorem ovlivňujícím celospolečenskou výši časových preferencí. Inflační daň je jedna z nejméně spravedlivých daní, jelikož největší měrou dopadá na ty nejchudší, kteří se nedokáží vůči inflaci chránit na finančních trzích. Inflační peníze rovněž umožňují rekordní úroveň státního zadlužení, jelikož centrální banky patří mezi největší držitele státních dluhopisů.

Jinými slovy: chceme-li žít ve společnosti nízkých časových preferencí, odeberme peníze z rukou státu.

Časové preference, zlato a Bitcoin

Ekonomové rakouské školy vybízejí k návratu ke zvučným penězům (sound money) již desítky let. Rothbardovy Peníze v rukou státu z 60. let či novější de Sotovy Peníze, banky a hospodářské krize volají po návratu ke zlatu coby historií ověřeným penězům, na které mají státy jen minimální vliv.

Hlavním argumentem pro nestátní peníze je zamezení zničujícímu cyklu úvěrových expanzí a následných recesí, které jsou důsledkem státní monetární politiky. Tyto cykly způsobují masivní plýtvání kapitálem a motivují společnost zaujímat krátkodobější horizonty rozhodování – zvyšují časové preference. Naopak monetární politika mimo státní dosah je pak v souladu s nižšími časovými preferencemi.

Jinými slovy, potřebujeme peníze s predikovatelnou měnovou politikou. Po tisíce let jimi bylo zlato. I zlato nicméně procházelo v průběhu historie nabídkovými šoky (objevem nových velkých nalezišť, které způsobily erozi kupní síly). Bitcoin, na druhou stranu, má svou měnovou politiku dopředu danou a prakticky nezměnitelnou.

Kromě rigidnější měnové politiky má Bitcoin oproti zlatu i další zásadní výhody:

Převoditelnost: bitcoin je nehmotný a je tak možné s jeho pomocí přesouvat libovolnou hodnotu napříč zeměmi

Ověřitelnost: falešné zlato běžný člověk snadno neodhalí; falešný bitcoin (např. bitcoin cash) odhalí každý během pár sekund; při provozu plného uzlu má navíc účastník plnou možnost účastnit se dohledu nad pravidly v síti

Škálovatelná suverenita: zlatou minci je snadné držet si ve vlastní úschově – tunu zlatých cihel už těžko; vzhledem k nehmotné povaze bitcoinu je možné uchovat si suverenitu i ve škále – ať už člověk drží drobné či miliardy

Nekonfiskovatelnost: při útěku z nacistických a komunistických zemí představovalo zlato zašité v kabátě často jedinou možnost, jak zachránit rodinné úspory – taková metoda je samozřejmě velmi náchylná ke konfiskaci; bitcoin je při využití adekvátních postupů nekonfiskovatelný (multisig schémata, Shamir backupy, timelock transakce atd.)

Antifragilita: Bitcoin jako ekosystém je příklad pozoruhodného fenoménu “antifragility“ – jedná se o věc, kterou posilují neustálé útoky, hacky a vnitřní spory; zlato na druhou stranu bylo ”pouze“ robustní – plnilo svou roli uspokojivě po tisíce let, ale nakonec bylo státy ovládnuto (více o bitcoinové antifragilitě se dočtete v článku Parkera Lewise.

Ekologie: moderní těžba a zpracování zlata představuje plnohodnotnou ekologickou katastrofu (doporučuji přednášku na toto téma z konference Baltic Honeybadger), zatímco bitcoinová těžba pouze spotřebovává elektřinu – a to čím dál více z obnovitelných zdrojů.

Abychom byli féroví, je zapotřebí zmínit i jednu zásadní nevýhodu Bitcoinu: nemá za sebou tisíce let historie. Nemá talebovský Lindy effect, který spočívá ve faktu, že dlouhodobě přeživší koncepty a technologie tu s námi budou ještě dlouhou dobu – protože zkrátka a dobře fungují. Nikdo nemůže se 100% jistotou tvrdit, že Bitcoin nenarazí při širší adopci na závažný problém – problematika suverénní správy privátních klíčů či udržitelnost těžařských odměn jsou aspekty, které spolehlivě vyřešíme až v delším období. Zlatou minci v peněžence pojme mentálně každý; satoshi v hardwarové peněžence zatím málokdo.

i

Lindy effect

Lindy effect je pravidlo popularizované filosofem Nassimem Talebem. Ve stručnosti praví, že technologie či instituce, které přežily již x let, pravděpodobně přežijí dalších x let. Tj. je-li tu s námi Bitcoin již 11 let, pravděpodobně tu s námi bude ještě dalších 11 let. Zlato má velmi silný Lindy effect a je hlavní výhodou zlata vůči Bitcoinu.

Nyní k zásadní otázce: jaký má Bitcoin vliv na časové preference, a to teď a tady?

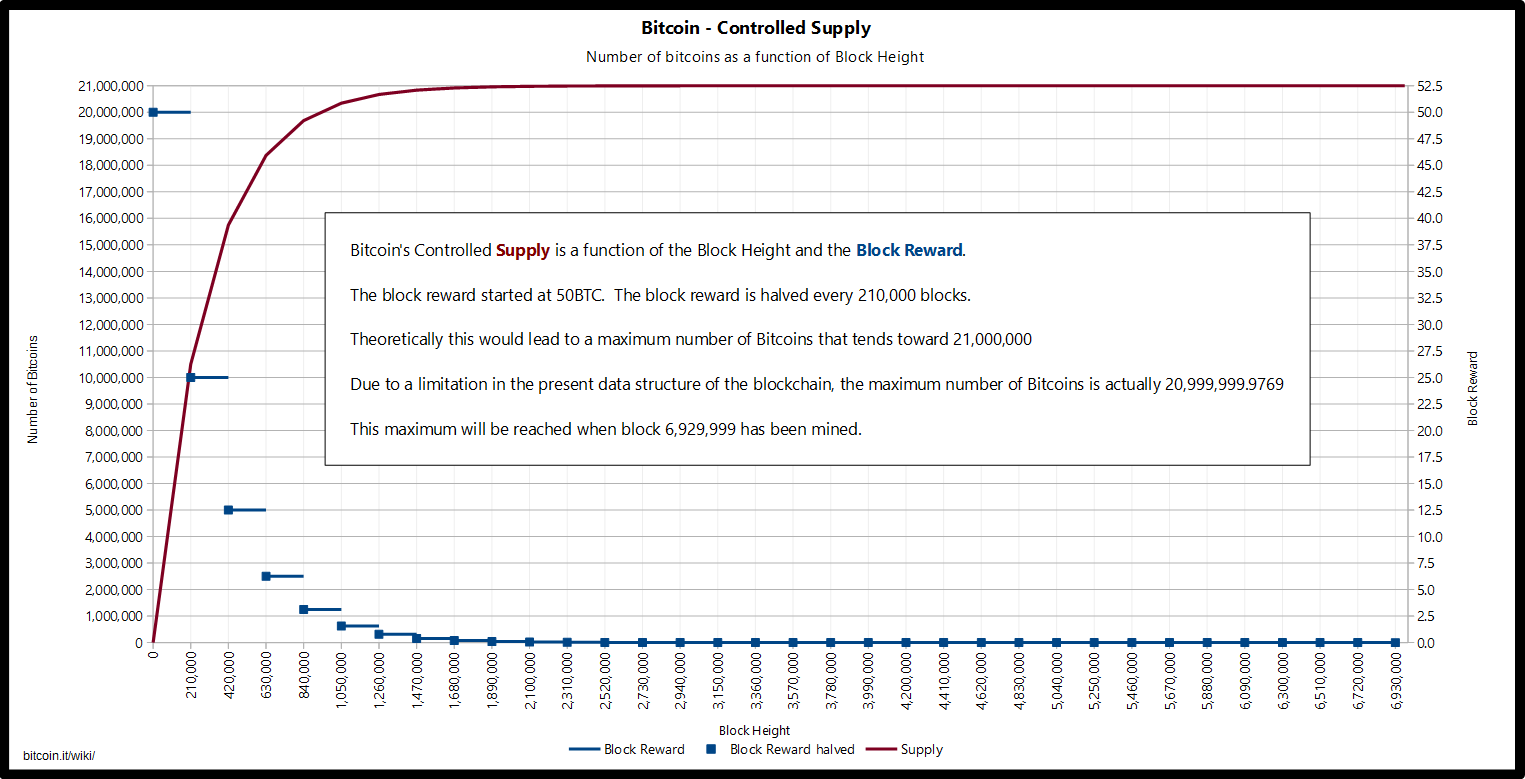

Bitcoin je dlouhodobě deflační: množství jednotek v oběhu nebude od určitého momentu stoupat a nebude ani stagnovat – bude klesat. Vlivem občasných ztrát privátních klíčů, spálených bitcoinů a transakčních bugů je již nyní odhadem 1,5 milionu bitcoinů (https://www.alza.cz/kryptomeny#lost-btc) nadobro ztracených. Ačkoli tempo ztrát bitcoinů se s růstem jeho ceny snižuje (lidé si dávají větší pozor a mají k dispozici řešení jako jsou Trezor, Coldcard a Shamir backupy), dlouhodobě může celkové množství bitcoinů v oběhu jen klesat.

Takto predikovatelná dynamika v celkové zásobě bitcoinů má pochopitelně svůj vliv na snížení časových preferencí těch, kdo bitcoin akumulují. Záměrně píši akumulují v průběhovém čase – “OG hodlery”, kterým se poštěstilo koupit bitcoin před lety za 5 dolarů a od té doby pouze drží a zvolna odprodávají, nelze považovat za jedince s nízkými časovými preferencemi v pravém významu termínu. Časové preference totiž v kontextu úspor určují, jak velké procento příjmu si člověk spoří – a pokud daný hodler nadále průběžně nespoří v bitcoinu, ale pouze pozoruje rostoucí hodnotu již dříve nakoupených bitcoinů, pak vlastně nízké časové preference nevykazuje.

Čistým hodlerům možná vyšla brzká sázka na bitcoin, ale o tom časové preference nejsou. Nízké časové preference se projevují dlouhodobou úpravou jednání – například ve formě dlouhodobého "stackování satů" - průběžných úspor do bitcoinu.

Naopak ti, kdo v bitcoinu dlouhodobě spoří a přemýšlejí nad tím, jak dále akumulovat (například přímou prací za satoshi), lze označit za jedince s nižšími časovými preferencemi, jelikož konsistentně činí volbu odložit svou spotřebu do budoucna.

Vzhledem k tomu, že v delším horizontu lze očekávat růst hodnoty bitcoinu, má tento velice pozitivní vliv na úroveň časových preferencí těch, kdo se do bitcoinové králičí nory ponoří: existující držitelé přemýšlí nad tím, jak uspokojit své krátkodobé potřeby bez nutnosti odprodávat své satoshi; a ti, kdo bitcoin teprve objevují řeší, jak navýšit svou produktivitu a snížit svou spotřebu v zájmu co nejvyšší akumulace bitcoinu v době, kdy ještě není masově rozšířený.

Bitcoin je optikou časových preferencí zajímavý i v dalších dvou ohledech.

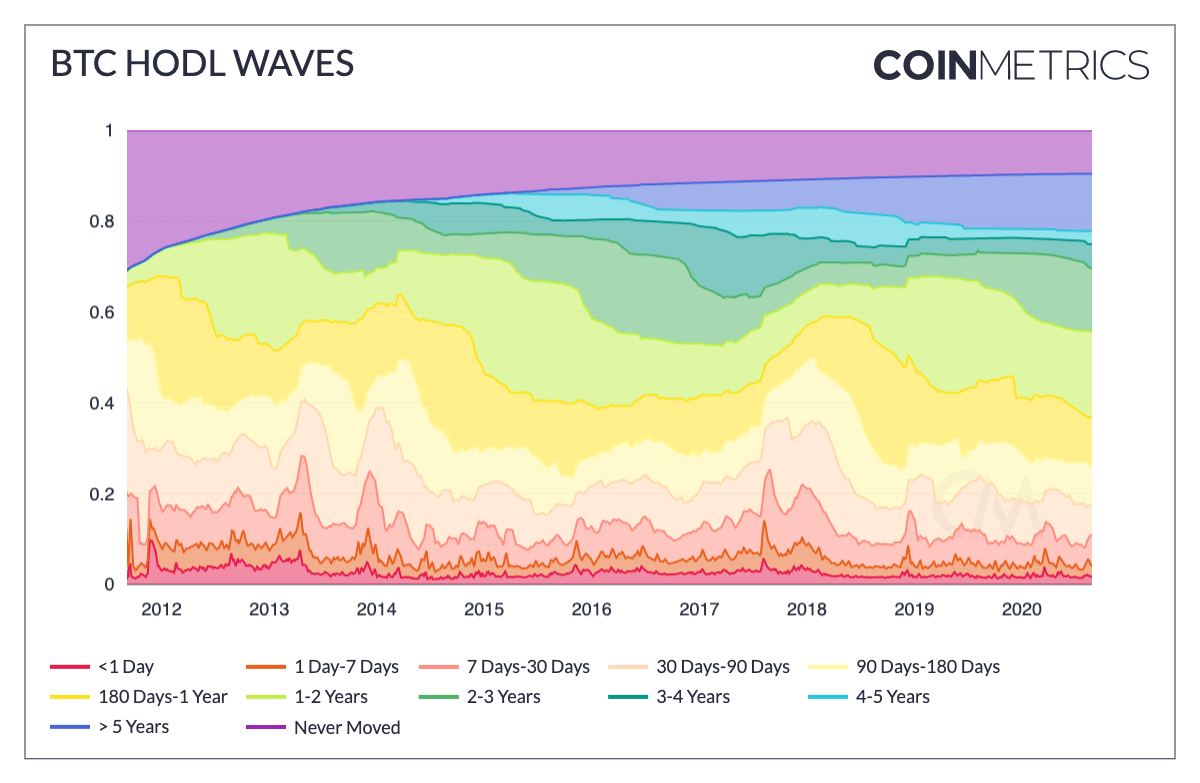

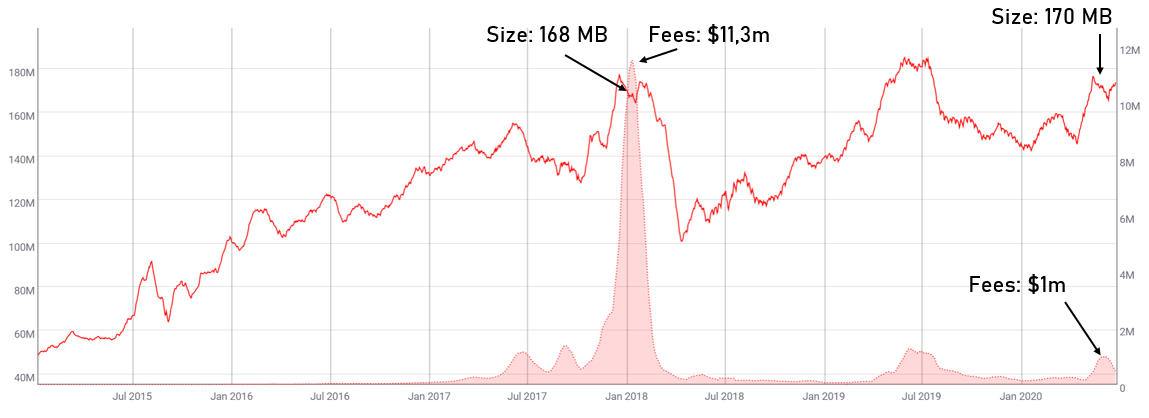

Předně je to snad poprvé v historii, kdy máme možnost pozorovat časové preference v širokém měřítku a v reálném čase. Řeč je samozřejmě o stáří neutracených transakčních výstupů (UTXO):

Statistické rozdělení stáří neutracených transakčních výstupů (UTXO). Zdroj: Coinmetrics.io/

S pomocí statistiky stáří UTXO vidíme, že krátkodobě (UTXO není starší než 3 měsíce) se hýbe zhruba 20 % všech bitcoinů (cca 3,75 milionu bitcoinů) – a zbytek, okolo 80 % bitcoinů, leží na adresách po delší dobu, než jsou 3 měsíce. To je zajímavé samo o sobě – tato skutečnost nám napovídá, že bitcoiny se skutečně drží u lidí s nízkými časovými preferencemi a že je primárně “hodlován”: dlouhodobě držen. O ekonomické racionalitě hodlování pojednáváme více ve čtvrté části knihy.

Ještě zajímavější je sledovat vývoj stáří UTXO v čase, a to zejména okolo cenových pump: v květnu 2017 bylo v UTXO se stářím 2-3 let okolo 10 % všech bitcoinů, v prosinci toho samého roku to bylo již jen 5 %. A na jaře 2020 to bylo už 15 %. Co nám to napovídá? Že poslední rally na 20 tisíc dolarů přiměla prodat staré hodlery (s vysokými časovými preferencemi), a přesunula jejich bitcoiny do rukou novým hodlerům (s nižšími časovými preferencemi), kteří během následného dvouletého medvědího trhu dále notně akumulovali. Při další cenové rally bude zajímavé sledovat, zda dojde k podobnému efektu.

Druhá zajímavá oblast je fenomén času nutného k potvrzení transakce (confirmation time). S rostoucí zaplněností bloků a transakčních poplatků začíná uživatelům bitcoinu docházet, že není vždy nutné soupeřit o umístění transakce ihned v příštím bloku. Obří pokrok s potvrzováním transakcí v čase je patrný, srovnáme-li si denní velikost všech transakcí s poplatky, které uživatelé za tyto transakce zaplatili:

Červená linie zobrazuje denní velikost (MB) bitcoinových transakcí, růžová plocha denní transakční poplatky (USD). Zdroj: coinmetrics.io, vlastní úprava autora.

Co nám tento graf napovídá? Že poptávka po umístění transakce v bloku je nyní zhruba stejná (ve skutečnosti o drobek vyšší), jako v lednu 2018; uživatelé však již dokáží pracovat s rozložením transakcí v čase – jak také dokládá statistika výše transakčních poplatků v sats/vB v čase (https://jochen-hoenicke.de/queue/#0,all). A samozřejmě k tomu mají i adekvátní prostředky – adresy s nativním SegWitem, peněženky s lepším odhadem poplatků apod. Tyto prostředky jsou nicméně pouze odpovědí na změněné preference uživatelů. Lze předpokládat, že v budoucnosti bude možné s umístěním transakce v čase pracovat ještě lépe, například formou blockspace market - nákupem kontraktů opravňujících umístění transakce v konkrétním rozsahu budoucích bloků.

i

Permakultura jako systém nízkých časových preferencí

Hledisko časových preferencí lze aplikovat na všechny oblasti života – nízké časové preference jsou jednoduše kladení vyššího důrazu na budoucnost. Klasické ctnosti jako střídmost, šetrnost a pracovitost jsou projevem nízkých časových preferencí.

V posledních letech se začíná prosazovat i šetrnější přístup k půdě. Permakultura je přístup v zahradničení a zemědělství, jenž zohledňuje dlouhodobé dopady lidských aktivit, například na úrodnost půdy. Zatímco klasické zemědělství a zahradničení stojí a padá na chemických hnojivech (jelikož z půdy byly přirozené živiny dávno vysáty), permakultura udržuje půdu dlouhodobě plodnou. Kde si standardní majitel zahrady nasadí mrtvý anglický trávník, tam si permakulturista vysází stromy a keře, které budou po letech plodit a tvořit živý ekosystém.

“Using and mastering Bitcoin takes patience, low time preference is key. By playing the long game, we avoid getting rekt. Practicing permaculture is not much different. We patiently work on improving the soil. We plant trees that take years to finally bear fruit. But the payoff will be worth it.”

Bitcoin jako záchrana před degenerací

Časové preference se mohou zdát jen jako hezká teorie, která nemá přílišný dopad na skutečný život. Takový dojem by však byl daleko od pravdy. V životě občas pomáhá poodstoupit od všedních záležitostí a učinit sebereflexi: proč vlastně jednám tak, jak jednám? A je to v mém nejlepším zájmu – dnes i za rok?

Lidé a komunity s delším rozhodovacím horizontem často dosahují mnohem vyšší prosperity, než ti s krátkodobým výhledem. Vzdělání, péče o zdraví, finanční gramotnost: to vše vyžaduje dnešní střídmost v zájmu zítřejší prosperity. A my teď a tady máme obrovské štěstí, že můžeme sledovat a podílet se na rozvoji ekosystému, který se vzpírá obecnému trendu života na dluh a diskontování budoucnosti. Bitcoin jsou peníze budoucnosti, ve kterých můžeme spořit již dnes.

Časové preference jsou jedním z nejdůležitějších ekonomických konceptů, který je navíc velice praktický do života. To, jakým způsobem přistupujete ke svému zdraví, financím, rodině a přátelům, je často přímým důsledkem vašich časových preferencí. Úroveň časových preferencí a civilizovanost jsou dvěma stranami téže mince. Inflační státní peníze je nutné touto optikou považovat za nástroj civilizační degenerace. Bitcoin, na druhou stranu, má potenciál nastolit nový zlatý věk, s vysokou mírou orientace společnosti na budoucnost.

III. Bitcoin a monetární historie

Historie peněz nám dává jasnou lekci: nesvěřujte peníze centrální autoritě. Moc nad definicí a tvorbou peněz je příliš lákavá a dříve či později bude zneužita. Bitcoin představuje výstup z historického kolotoče neustálých redefinic peněz a zlehčování mincí - neučiníme-li chyby, před kterými nás historie varuje.

Dolarové bankovky původně sloužily jako poukázky na skutečné peníze - zlato a stříbro.

Proč se zabývat historií peněz?

“Monetární historie” zní jako něco, s čím vás otravovali ve škole. Už jen při čtení toho termínu se vám lehce přivírají víčka a přemýšlíte, zda si raději udělat další kafe, nebo knížku raději hned zavřít s tím, že si ji dočtete jindy (nedočtete). Ale zkuste to vydržet a slibuji, že budete dobře odměněni. Dějiny peněz jsou neskutečná jízda srovnatelná s řáděním Johna Wicka. Dějiny peněz jsou plné naděje a zrady, pohádkového zbohatnutí a zdrcující chudoby, pravdy a lži. Chápete-li vnitřní logiku historického vývoje peněz, pochopíte i vnitřní logiku dnešních událostí. Jakkoli to mnozí neradi slyší, peníze jsou kriticky důležitým aspektem veškerého lidského jednání. Rozumíte-li penězům, získáte obří náskok v éře, kdy jedna éra peněz končí a jiná začíná.

Tak hurá do toho!

Od komunismu ke kooperaci

Lidstvo v průběhu historie využívalo coby peníze všechno možné - mušle, opracovaná kamenná kola (Rai stones), dobytek, sůl, tabák. Zvláštní postavení v historii peněz nicméně vždy měly drahé kovy, zejména zlato a stříbro. Důvodem pro speciální postavení těchto kovů je, že tyto nejlépe naplňují podstatu peněz.

Co jsou ale vlastně peníze?

Peníze jsou instituce, která vzniká při spolupráci většího množství lidí. Jakmile v lidském společenství začne docházet k dělbě práce (jedni se starají o obstarání potravy, druzí o nástroje, třetí o stavbu příbytku apod.), vzniká potřeba nějakým způsobem dělit plody práce mezi členy společenství. Komunismus, tj. solidární sdílení plodů práce v rámci komunity, funguje jen ve velmi omezené míře - typicky v rámci rodiny, příbuzných a dlouhodobě důvěryhodných přátel. I v takové komunitě je však komunismus shora omezen tzv. Dunbarovým číslem - lidský mozek není schopen udržet větší množství silných vztahů, než zhruba 150. Větší komunity s hlubší dělbou práce (a koneckonců i komunistické komuny obchodující s vnějším světem) potřebují

peníze proto, že tyto jsou neutrální - alokace plodů práce se v peněžní ekonomice neodvíjejí od subjektivních emocí a vzájemné náklonnosti členů komunity, nýbrž od produktivity, užitečnosti a vzácnosti směňovaného zboží a služeb.

Peníze plní následující funkce, které jsou kriticky důležité pro další rozvoj lidského společenství:

Jsou uchovatelem hodnoty: řekněme, že Bob je schopný kovář a vyrábí nejlepší podkovy a meče v kraji. Má plnou spíž jídla, dostatek kvalitního ošacení a celkově se má fajn. Pokud by měl pracovat jen pro udržení životního standardu, stačilo by mu pracovat hodinu denně - tak by své podkovy a meče směnil za dostatek jídla a občasnou obměnu šatů. Větší množství jídla a oblečení nepotřebuje, akorát by mu je sežraly myši. Okolní komunita nicméně Bobovy podkovy a meče potřebuje (musí se vyzbrojit proti nájezdům barbarského kmene Fiatmanů) a v zásadě má dva způsoby, jak přimět Boba dál kovat: zotročit, nebo motivovat. O problémech zotročení (tj. vynuceného komunismu) detailně pojednávají např. knihy Ludwiga von Misese -

zde pouze konstatujme, že motivace je dlouhodobě lepší strategií pro Bobovu komunitu. Bob tudíž získává za své kovářské výrobky magickou věc, která mu umožní obdržet jídlo, ošacení a cokoli dalšího si bude přát kdykoli v budoucnosti - dostává peníze, které mu jím vytvořenou hodnotu uchovají do budoucna. Peníze jsou skvělým uchovatelem hodnoty proto, že mu je na rozdíl od potravin či šatů nesežerou myši. Mají vlastnost, kterou nazýváme durabilita.

Jsou účetní jednotkou, která umožňuje jak dělitelnost, tak i koncentraci : aby Bobovy peníze skutečně uchovaly hodnotu do budoucna, musí je ostatní lidé znát a přijímat, musí být schopni vyjádřit své zboží a služby v těchto penězích. To nutně neznamená, že Bobovy peníze jsou jedinou účetní jednotkou, či že mají v čase neměnnou kupní sílu - v prostředí volného trhu (nikdo s hodnotou měny nemanipuluje vládními nařízeními atd.) se o kupní sílu a účetní vyjádření postarají ekonomické zákony. Pro potřeby Boba a jeho komunity je však podstatné, aby byly peníze dobře dělitelné, ale i koncentrovaly dostatek hodnoty v malém množství: zkrátka aby dokázaly zprostředkovat obchod jednoho hřebíku, ale i celého vagonu mečů. Stříbrné mince a zlaté cihly k tomuto účelu sloužily v průběhu

historie velmi dobře.

Jsou uniformní a snadno ověřitelné: peníze slouží nejlépe svému účelu tehdy, když lidé nemusí u každého jednotlivého obchodu odhadovat, jakou kupní sílu vlastně konkrétní peníz má. To je problematické u instrumentů, které nejsou vzájemně stejné - např. jednotlivé krávy se dosti liší co se týče věku a zdraví, mohou mít "skryté vady". Zlaté a stříbrné mince historicky tento problém řešily poměrně uspokojivě, nicméně s jedním zásadním háčkem: aby byly uniformní a snadno ověřitelné, bylo zapotřebí, aby jednotlivé mince razila a certifikovala důvěryhodná třetí strana. Tou byl zpravidla vládce, kterému se tak dostala do rukou téměř neomezená moc (její povahu si vysvětlíme později).

Není náhodou, že Řecko a Řím se staly nejpokročilejšími civilizacemi světa. Na svém vrcholu totiž využívaly peněz, které velmi dobře splňovaly výše uvedené body a umožňovaly tak prosperitu nejen vytvářet, ale i uchovávat a sdílet prostřednictvím obchodu.

Drachma, denár, solidus - tisíciletý kolotoč prosperity a úpadku

Řecko: drachma

Řecká drachma je jednou z prvních mincí v lidské historii. Původně (6. stol. př. n. l.) se jednalo se o stříbrnou minci s obsahem 4,3 gramů stříbra. Ačkoli drachma byla základní mincí většiny městských států, existovaly i drobné mince (nejmenší Hemitartemorion s obsahem 0,09 gramů stříbra) a velké medaile (dekadrachm s 43 gramy stříbra). Řecké stříbrné mince byly v oběhu stovky let, a to nejen ve středozemí, ale například i v daleké Indii. Dle historického výzkumu si řemeslník v Athénách pátého století př.n.l. vydělal denně 1 drachmu, která zajistila potraviny pro jednoho člověka na 16 dní.

O zlehčování mincí v antickém Řecku se příliš nepíše - drachma byla poměrně stabilní peněžní jednotkou přesahující stovky let. Důvodem pro tuto stabilitu je dost možná konkurenční povaha městských států - žádný řecký stát neměl dlouhodobý monopol na tvorbu (a následné zlehčování) peněz.

Řím: denár a aureus

Denár byl, obdobně jako řecká drachma, základní stříbrnou mincí Říma. V oběhu byl přes 400 let, od třetího století před Kristem do třetího století našeho letopočtu. Denár měl zpočátku obsah 4,5 gramů stříbra a tento standard se udržel dvě stě let. Okolo přelomu letopočtů nicméně císař Augustus podlehl lákadlu zlehčování mincí - roztavení mincí a jejich opětovné ražby s nižším obsahem stříbra. Císař tak získal ze stejného množství stříbra větší množství mincí. A protože císař udával nominální hodnotu mince, důsledkem zlehčení mincí bylo větší “bohatství” císaře. Toto bohatství však nevzniklo z ničeho, jednalo se doslova o uloupení kupní síly všech ostatních. Jakmile si totiž obchodníci všimli nižšího obsahu stříbra v mincích, své zboží zdražili - aby za své

zboží dostali stejné množství reálných peněz, tj. stříbra. A tyto vyšší ceny museli platit zejména pracovníci pobírající mzdu, která se nezvýšila.

Aureus, jak název napovídá, byl zlatou mincí raženou od prvního století před Kristem do 4. století našeho letopočtu. Původně byl definován jako 25 denárů - a zde už asi tušíte problém. S postupným zlehčováním denáru došlo i k postupným “úpravám” v definici aurea. Julius Caesar razil aureus s obsahem 8 gramů zlata, Nero jej zlehčil na 7,3 gramů. Po vládě Marka Aurelia (jinak skvělého filosofa stoicismu) padl zlatý obsah mince na 6,5 gramů. Následně byl aureus přejmenován na solidus a obsah zlata snížen na 5,5 gramů. V roce 337 byl obsah snížen na 4,5 gramů - pořád byl však solidus relativně “solidní” mincí, v denárech měl cenu 275 000! Denáry totiž v této době již neměly téměř

žádný obsah stříbra, a tudíž ani téměř žádnou peněžní hodnotu.

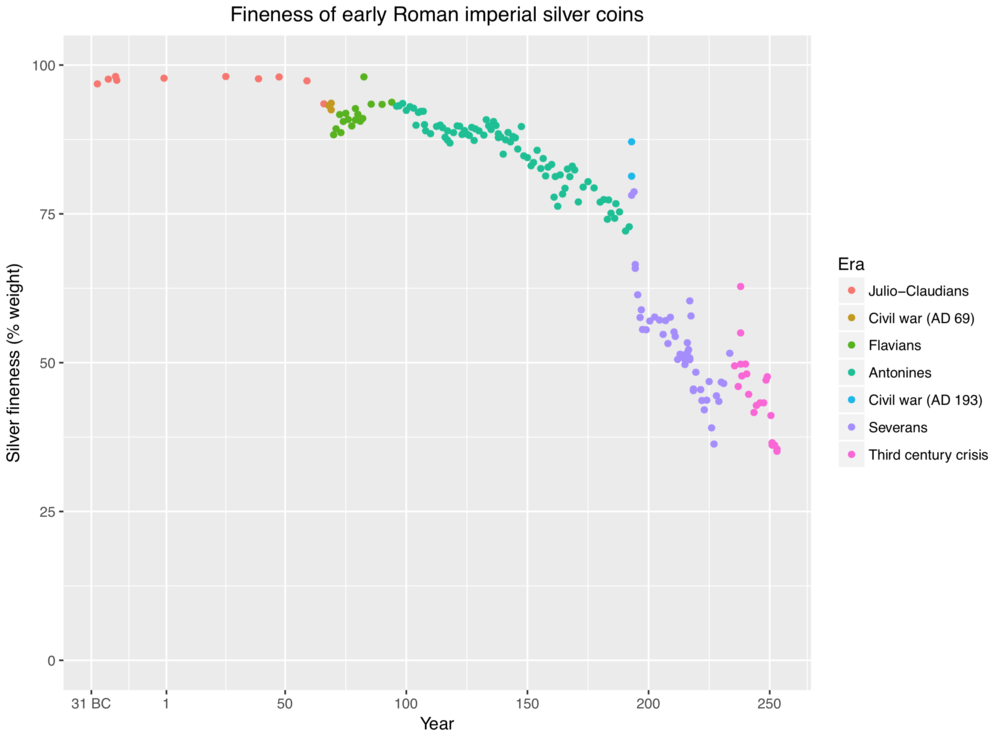

Zlehčování mincí v antickém Římě. Zdroj: Wikipedia.

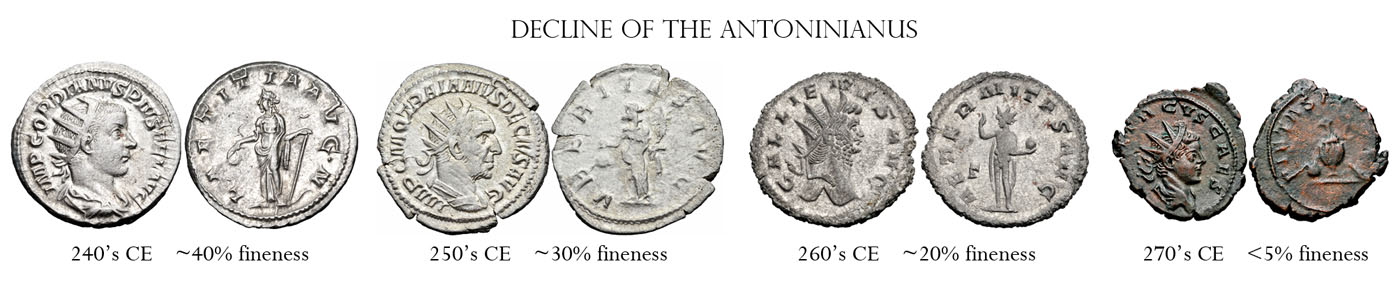

Ukázkovým příkladem zlehčování je mince Antoninianus, která byla během 30 let odlehčena až k téměř nulovému obsahu stříbra:

Antoninianus byla stříbrná mince s krátkou životností - během pouhých 30 let ztratila téměř veškerý obsah stříbra. Tomu se říká progresivní měnová politika! Zdroj: Wikipedia.

Obsah drahých kovů v římských mincích představuje dobrou reflexi celkového zdraví Říma. V dobách prosperity vladaře nenapadlo základní stavební kámen ekonomiky ničit zlehčováním. V dobách všeprostupující byrokracie, rozpínavosti a úpadku byla naopak mince první obětí, která následně dále uspíšila rozklad impéria. Jak vidíme na grafu, z cesty zlehčování mincí se již nikdy nepovedlo vrátit - financování výdajů skrytým olupováním vlastního obyvatelstva bylo pro vladaře příliš velkým lákadlem, jakmile jej objevili.

Byzantská říše: solidus

S pozvolným rozkladem Říma se centrum evropské moci a civilizace přesunulo na východ, kde vznikla Byzantská říše. Vládci Byzantské říše pokračovali v ražbě zlaté mince solidus, a to o váze 4,45 gramů zlata.

Byzantský solidus se stal jednou z nejstabilnějších měn lidské historie - téměř bez známek zlehčování byl ražen 700 let, až do 10. století. Solidus byl mincí z téměř ryzího zlata - mince měla ryzost 23 karátů, tj. 96% obsah zlata. Zlehčování takové mince muselo být obřím lákadlem: proč by neměla mít o pár procent zlata míň? Toho by si přece nikdo nevšiml! Skutečnost, že solidus zůstal po tak dlouhou dobu stabilní, svědčí o tom, že doba po rozpadu římské říše nebyla až takovou dobou temna, jak bývá občas označována. Naopak - na rozdíl od pozdního Říma se jednalo o věk nižších časových preferencí, minimálně co se rozhodování vladařů týče. Uchování zlatého obsahu solidu totiž vyžadovalo silnou orientaci na budoucnost a odolnost vůči krátkozrakému lákadlu levných peněz.

Solidus Justiniána II. z roku 705, obsah zlata 4,44g. Zdroj: Moneymuseum.com.

Přesto se ani solidu zlehčování nakonec nevyhnulo. Císař Michael IV. nastoupil na trůn v roce 1034 a solidus mírně zlehčil. Stejně jako v době římského úpadku, z této cesty již nebylo návratu. Z původních 23 karátů byl solidus devalvován na 21 karátů v roce 1042, 18 karátů v roce 1059, 16 karátů v roce 1068, 14 karátů v roce 1071, 8 karátů v roce 1078 a méně než 8 karátů po roce 1081. Mince, která představovala po 700 let kotvu světové ekonomiky, byla zničena během 50 let. Solidus byl nahrazen mincí hyperpyron (20,5 karátů), který vydržel stabilní až do krize roku 1204, po které byl opět zlehčován, v konečném období Byzantské říše již měl nulový obsah zlata.

Dolar před rokem 1913

Doposud jsme si vysvětlili, k čemu peníze potřebujeme a jaká je historie zlatých a stříbrných mincí, které představovaly v historii lidstva nejlepší možné peníze. Posuňme se nyní v historii kousek dopředu. Dnešní svět je de facto světem dolarového standardu, proto si ve druhé části kapitoly projdeme pohnutou historii dolaru.

Papírová zkušenost kolonií

První historicky známé papírové peníze pocházejí z Číny 11.století. Historicky druhý výskyt papírových peněz je pak znám až z amerických kolonií.

V roce 1690 se anglická kolonie Massachusetts pustila na loupežnou výpravu vůči francouzské kolonii Quebec. Vojáci měli slíbený podíl na kořisti, výprava však skončila fiaskem a vojáci vyvázli holým životem. Jelikož správci kolonie neměli vojáky jak vyplatit a nechtěli riskovat vzpouru, rozhodli se situaci řešit tiskem poukázek, které představovaly příslib budoucí směny za skutečné peníze (zlato či stříbro). Tento slib nebyl dodržen, naopak kolonie během následujících let zvýšila oběh papírových poukázek na šestinásobek.

Úžasný vynález papírových peněz si rychle získal popularitu napříč koloniemi, vehementně jej propagoval i Benjamin Franklin. Ocitujme nyní z knihy The Creature from Jekyll Island, jaké byly následky:

“Ke konci 1750s zažila kolonie Connecticut cenovou inflaci ve výši 800 %. Severní a Jižní Karolína měly inflaci ve výši 900 %, Massachusetts 1000 %, Rhode Island 2300 %. Tisk peněz musel v prostředí vysoké inflace skončit, a na konci vždy přišla obdobně masivní cenová deflace a deprese.”

Paradoxně to byla Anglie, která koloniální inflaci definitivně ukončila a tím kolonie zachránila před totální katastrofou. Bank of England (anglická centrální banka) přikázala kolonistům, že jediné povolené papírové peníze jsou ty tištěné v Anglii. V koloniích se sílícím odporem vůči anglické nadvládě se však tento nápad neujal, a během následujících desetiletí se jako peníze používaly především zlato, stříbro a tabák.

Vyobrazeno: africký imigrant si připomíná americkou monetární historii.

Španělský dolar a ústavní pojistka proti papíru

Při válce o nezávislost si kolonisté opět šlehli papírovou drogu, a následky byly opět devastující: v roce 1775 činila celková peněžní zásoba 12 milionů dolarů, o čtyři roky později to již bylo 600 milionů dolarů. Papírové “Continentals” byly zpočátku definovány jako 1 Continental = 1 dolar ve zlatě. Po čtyřech letech měly hodnotu 0,01 zlatého dolaru.

Co je to však onen dolar? Kupodivu se nejednalo o žádný vynález Američanů - jednalo se o tehdy rozšířený španělský dolar, který byl definován jako 24,443 gramů stříbra. Tyto dolary v koloniích již hojně obíhaly, a Thomas Jefferson roku 1785 přesvědčuje členy Kontinentálního kongresu, aby nové Spojené státy přijaly španělské dolary jako svou oficiální měnu. Jeffersonův návrh byl přijat. Dalším krokem bylo zajistit, že stříbrné dolary nebudou zlehčovány, a že se hydra papírových peněz již nikdy nevrátí (všichni měli stále v paměti papírovou hyperinflaci z předválečného i válečného období).

Pro zaručení těchto dvou bodů definoval Kongres dolar jako 371,25 gránů stříbra (zhruba 24,05 gramů) a v Ústavě spojených států bylo státům zakázáno přijmout jiné peníze, než zlato a stříbro. A aby nedošlo k pochybení, bylo následně v desátém dodatku Ústavy stanoveno, že federální vláda má pouze takovou moc, kterou jí explicitně přiděluje Ústava.

A to je konec monetární historie, jelikož od té doby platilo lidstvo novým solidem v podobě stříbrného dolaru! Vlastně... počkat - jak to, že dnešní dolar je opět čistým fiatem?

Jackie Chan nechápe o nic víc, než drahý čtenář.

Bimetalismus

V roce 1792 byl zaveden tzv. bimetalismus, tj. dvojí peněžní standard - zlato a stříbro. Zlato mělo neoddiskutovatelnou peněžní funkci a stejně jako v případě stříbrného dolaru panovala obava, že bez jasné definice bude docházet ke zlehčování a ražbě různě kvalitních mincí. Kongres tudíž přistoupil ke kroku, který se zdál být očividně správný - vedle stříbrného dolaru definoval i zlatý dolar. Kongres definoval zlatou minci Eagle jako deset dolarů. To znamenalo, že jeden zlatý desetidolar měl stejnou hodnotu, jako deset stříbrných dolarů. Členové Kongresu si nicméně neuvědomili jednu zásadní věc: zlato a stříbro nemají vzájemně stabilní cenu. Při definici zlatého a stříbrného dolaru vzal Kongres jednoduše aktuální poměr (zlato bylo 15x dražší, než stříbro), a s tímto poměrem definoval obsah

mincí do budoucna.

Tato chyba zavdala budoucím problémům, kdy z oběhu střídavě mizely stříbrné či zlaté mince, podle toho, jak výhodné bylo zrovna jeden kov držet, a druhý utrácet. Vzájemný poměr ceny na trhu se totiž většinu času odlišoval od poměru stanoveného Kongresem. Kalifornská zlatá horečka nakonec způsobila značný příliv zlata na trh a poměr mezi zlatem a stříbrem se definitivně změnil ve prospěch stříbra. Pro lidi začalo být výhodnější stahovat z oběhu stříbrné mince a používat zlaté (jedná se o praktickou ukázku Greshamova zákona - silné peníze lidé “hodlují”, slabší utrácejí). Úprava poměru v roce 1834 na 16:1 situaci ještě zhoršila - stříbro bylo vůči zlatu podceněné a mizelo z oběhu. V

roce 1853 byly stříbrné mince zlehčeny, v roce 1873 byl bimetalismus opuštěn a Spojené státy přijaly “zlatý standard”.

Původní stříbrný dolar tudíž nepřežil ani sto let.

V roce 1900 byl pak dolar definován jako 23,22 gránů (1,5 gramů) zlata. Tento dolar přežil ještě kratší dobu, než stříbrný, a to pouhých 33 let.

Hospodářské cykly před vznikem Fedu: Panika roku 1819

Před tím, než se dostaneme k vysvětlení proč a jak vznikla americká centrální banka Federální rezervní systém (Fed), je vhodné zodpovědět jednu nabízející se otázku: co bylo příčinou hospodářských cyklů před vznikem Fedu? Jak jsme totiž viděli v první kapitole o rakouské škole ekonomie, je to především centrální banka, která je původcem opakujících se cyklů úvěrové expanze a následné kontrakce. Jak je ale možné, že můžeme v historii pozorovat hospodářské cykly i před vznikem centrálních bank?

Odpovědi nabízí Murray Rothbard ve své knize The Panic of 1819. Reactions and Policies. Kniha je v ekonomické obci považována za nejlepší analytickou práci ohledně příčin a dopadů první bankovní paniky Spojených států. Rothbard zde poukazuje na skutečnost, že Amerika před 200 lety byla jen stěží zemí dle ideálů laissez-faire. V prvé řadě, federální vláda zavlekla mladou zemi do Války roku 1812 (mezi Spojenými státy a Velkou Británií). Tato válka byla jedním ze spouštěčů krize:

“[Válka] představovala silný tlak na zadlužování ze strany federální vlády." Oblast New England, kde byly banky konzervativnější, s válkou nesouhlasila a odmítala vládě půjčovat. Federální vláda se tak obrátila k nově vznikajícím bankám v ostatních státech. Nové banky byly vedeny s velmi uvolněnými principy a vydávaly značné množství bankovek."

Proč však byly banky „vedeny s uvolněnými principy“? Podnikání v bankovnictví vyžadovalo státní licence, a státy licence zpravidla udělovaly těm, kteří byli ochotni přijímat jako zástavu státní dluhopisy. Federální vláda navíc souhlasila s pozastavením směnitelnosti bankovek za peníze (zlato) - uvolněná úvěrová politika totiž vládě umožnila nadále si půjčovat na válečné výdaje. Takže i když neexistovala centrální banka jako taková, byla to federální vláda a vlády jednotlivých států, kdo vyvolal velkou úvěrovou expanzi, která později vyústila v paniku z roku 1819. Rothbard vysvětluje:

"Banky pokračovaly v expanzi jak co do počtu poboček, tak do objemu bankovek. Bez povinnosti směňovat bankovky za zlato docházelo k neustálé depreciaci bankovek. Jen v roce 1815 se počet bank zvýšil z 208 na 246, zatímco odhadovaný celkový objem bankovek v oběhu se zvýšil ze 46 milionů na 68 milionů dolarů.“

(...)

"Investice do nemovitostí, silnic a zemědělských projektů se rozběhly a ceny v těchto odvětvích vzrostly." Federální vláda dále rozpoutala rozsáhlé spekulace ve veřejných pozemcích tím, že otevřela pro prodej velké plochy na jihozápadě a severozápadě a poskytla kupujícím velmi příznivé úvěrové podmínky. Veřejný prodej pozemků, jehož objem činil v letech 1815 a 1816 průměrně 2 až 4 miliony dolarů ročně, dosáhl v roce 1818 objemu 13,6 milionu dolarů.“

(...)

"Nezdá se náhodné, že v období rozmachu došlo k založení první formální vnitřní burzy cenných papírů v zemi: New York Stock Exchange byla otevřena v březnu 1817. Od osmnáctého století se akcie obchodovaly na chodnících ulice Wall Street; teprve nyní ale ale pocítili potřebu vytvořit formální sdružení a pronajmout si vnitřní prostory.“

Ve snaze mírnit spekulativní mánii vytvořila federální vláda instituci Second Bank of the United States (svého druhu předchůdce Fedu). Tato federální banka se však také zapojila do úvěrové expanze (v rámci pomoci soukromým bankám) a čelila rychle se snižujícím rezervám zlata. A tehdy nastala panika:

"Tváří v tvář těmto hrozivým okolnostem byla Second Bank nucena zastavit svou expanzi a zahájit bolestivý proces kontrakce." Počínaje létem 1818 banka vyvolala paniku z roku 1819 řadou deflačních kroků.“

(...)

"Kontrakcionistická politika přinutila banky, jež dlužily Second Bank, aby rychle snížily objem otevřených úvěrů a stáhly dřívě vydané bankovky z oběhu. Celkový objem bankovek v oběhu se odhadoval na 45 milionů USD v lednu 1820 ve srovnání s 68 miliony USD v roce 1816. Silná peněžní kontrakce, která trvala až do roku 1820, vedla k vlně bankrotů v celé zemi, zejména mimo oblast New England. Tato finanční panika, stejně jako pozdější paniky, vedla k rychlému úprku k hotovosti a výprodeji finančních instrumentů a zásob zboží i za velmi nízké ceny.“

Jako vždy byl tudíž viníkem vládce/vláda/stát. Pošetilá úvěrová expanze vyvěrající z politiky částečných rezerv byla posvěcena a prohloubena kroky státních a federálních vlád. Následná panika a krach byla nevyhnutelnou a nezbytnou korekcí mylně alokovaného kapitálu. Panika roku 1819 byla ve skutečnosti poměrně krátká a bezbolestná, protože nikdo neměl „brilantní“ nápad zavést kvantitativní uvolňování, bailouty či jiné moderní monetaristické vúdú. Ale o tom až o kousek dále.

Logika monetární historie: Peněžní perpetuum mobile

Nyní je čas na odbočku. Vysvětlíme si, jaká je vnitřní logika historie peněz. Proč vlastně vždy vede kontrola nad penězi k jejich nejprve pozvolnému, následně rapidnímu rozkladu a opuštění veškerých původních definic a záruk?

Peníze jsou podivuhodná věc. Jak jsme viděli na příkladu kováře Boba, peníze jsou nástrojem pro konzervaci produkce. Tato definice je důležitá: ten, kdo disponuje penězi, aniž by předtím byl produktivní, má zpravidla velmi nezdravý postoj vůči penězům. Výherci v loterii jsou známí neschopností peníze si udržet - nezasloužené bohatství jim naopak často zničí život.

Peníze jsou nicméně neutrální - i ti, kdo peníze náhodou vyhráli, uloupili či získali politickými hrátkami, mají k dispozici nesmírně mocný nástroj. Peníze umožňují disponovat vzácnými zdroji a doslova plnit svým držitelům sny. Získat co nejvíce zdrojů a splnit si co nejvíce snů je proto cílem velkého množství lidí (pravděpodobně většiny). Nemusí se přitom jednat o sny ve stylu “věčná dovolená v Karibiku” - historicky nejzhoubnějším snem je konat dobro. Nero, který jako první zlehčil zlatou minci aureus, tak učinil se záměrem získat prostředky na opravu Říma po zničujícím požáru.

i

“Moc korumpuje. Absolutní moc korumpuje absolutně.”

Lord Acton

John Emerich Edward Dalberg-Acton byl anglický historik a politický filosof 19. století. Celoživotní obhájce svobody se proslavil svým výrokem o korumpující moci. Lorda Actona ve svém díle často cituje rakouský ekonom Murray Rothbard.

Moc nad definicí peněz je obřím lákadlem. Nemusí se přitom jednat pouze o definici obsahu kovu v mincích - bankéři v průběhu celé historie bojovali s pokušením vydávat větší množství poukázek o úschově (“bankovek”), než kolik mohli reálně vypořádat. A manipulace s definicí peněz byla pro bankéře i státníky elegantním řešením, které zdánlivě přineslo dodatečný blahobyt, jenž by jinak nevznikl.

Peníze jsou přeci magickým uchovatelem hodnoty. Ten, kdo získá více peněz, bude mít více bohatství. To vše je pravda, pouze s tím dovětkem, že peníze jsou pouze relativním nositelem bohatství - 10 % peněz ovládá 10 % bohatství. Pokud si vláda či bankéři vytvoří dodatečné peníze a budou nově disponovat 20 % peněz, získají 20 % bohatství - a všichni ostatní o 10 % přijdou. Peníze netvoří bohatství; mohou je však přesouvat z rukou jedněch do rukou druhých - od producentů k pánům peněz.

Historie peněz, manipulace s jejich definicí a “měnová politika” jsou zkrátka zvláštní instancí odvěké snahy o vytvoření perpetuum mobile - zázračného stroje, který produkuje větší množství energie, než spotřebovává. Peněžní perpetuum mobile je zrádné a svůdné v tom, že svou energii (ve formě kupní síly) nasává zpočátku neviditelně a s velkým rozptylem v čase a prostoru. Oloupíte-li občany o 1 % kupní síly, kdo si toho všimne? Vytvoříte-li hospodářský boom, jehož důsledek (depresi) ponese země až za 10 let - a možná ani poté ne, vytvoříme-li pak ještě větší boom - no není taková smlouva s ďáblem úžasná?

Moc nad penězi je příliš lákavá a není člověk či lidmi vytvořená instituce, která by byla schopna ji unést. Obdobně jako Prsten moci, i tato moc musí být zničena, jinak zničí lidstvo.

Bilbo Pytlík při objevu zbraně hromadného ničení - tiskárny peněz.

Stvůra z Jekyll Islandu

Vraťme se nyní k naší exkurzi monetární historií.

V roce 1913 vzniká Federální rezervní systém (zkráceně Fed). Jednalo se o kulminaci sto dvacet let trvající snahy bankéřů a zastánců lehkých peněz o vytvoření americké centrální banky. Fedu totiž předcházely dva neúspěšné pokusy:

First Bank of the United States fungovala v letech 1791 až 1811, banka byla dítkem Alexandra Hamiltona, velkého zastánce centralizace moci.

Jaká byla motivace zakládat centrální banku? Inu, tvořit dodatečné peníze a přitahovat tak k sobě bohatství na úkor všech ostatních. Bankéři a jejich spojenci v Kongresu přitom vymysleli geniální způsob, jak obejít omezení v Ústavě: Kongres neměl nikdy zakázáno půjčovat si. Motivací při pokusech o stvoření centrální banky tudíž bylo vytvořit peníze na základě dluhu. A s pomocí kreativního účetnictví se přesně toto povedlo a dluh se stal základem peněžního systému, který máme dodnes. Ve stručnosti funguje účetní trik přeměňující dluh na peníze takto:

Vláda vydá státní dluhopisy

Banka přijme státní dluhopisy do své rozvahy na straně aktiv

Banka vystaví vládě šek na částku v hodnotě dluhopisů; tento šek je v rozvaze banky na straně pasiv

Vláda šek vloží do jiné banky, kde se šek přemění na vklad

Vláda nyní může utrácet nové peníze na své výdaje

Tento proces je pěkným příkladem peněžního perpetuum mobile - tak pěkným, že jak státníci, tak i komerční bankéři usilovali dlouhá léta o to, aby byl plně legálním a posvěceným. Komerční banky a jejich půjčky totiž fungují od vzniku Fedu (a jiných centrálních bank v jiných zemích) na stejném principu: peníze, které banky “půjčují”, totiž vlastně nepůjčují - jedná se o nově vytvářené peníze, které v rozvahách bank vznikají jako protistrana přijatým aktivům (státním dluhopisům, hypotékám domácností apod.). Je vlastně podivuhodné, že se nově tvořeným penězům v rámci udělování kreditu říká půjčka, jelikož nikdo nikomu nic nepůjčuje. Banka prostě vytvoří nové peníze; při splátce "půjčky" pak naopak peníze mizí z oběhu.

i

Realita znějící jako konspirační teorie

Někteří lidé jen těžko přijímají myšlenku, že dnešní peníze jsou postaveny pouze na dluhu, a že peníze tvoří v převážné míře komerční banky (na základě privilegia od centrální banky). Při vyslovení této skutečnosti jsem byl dokonce nařčen, že vymýšlím konspirační teorie. Je poměrně komické, že realita dnešních peněz je pro neseznámené již tak absurdní, že se jí zdráhají uvěřit. Pro zamezení nařčení z konspiračních teorií tudíž uvádím odkazy na dva seriózní zdroje, které povahu moderních peněz coby dluhu bez okolků přiznávají: Bundesbank a

Bank of England.

Vzniku Fedu předcházelo tajné setkání vlivných bankéřů na ostrově Jekyll Island, které se událo v roce 1910. Mezi účastníky byli reprezentanti největších bankovních domů, patřících dodnes známým jménům - Morgan, Rockefeller, Rothschild, Kuhn, Loeb. Cílem setkání bylo vytvořit systém, který ochrání bankovní domy před “panikami” - náhlými požadavky vkladatelů na výběr skutečných peněz (zlata), kterých banky neměly nikdy dostatek, jelikož již plně využívaly svého účetního triku na tvorbu peněz (respektive nových poukázek na peníze). Ideální vývoj by pro bankéře byl takový, který by zcela odstranil skutečné peníze ze hry a nastolil peněžní systém založený čistě na dluhu a papíru; dokud se však toto nepodařilo, bylo cílem alespoň vytvořit “věřitele poslední instance”, který bude komerční banky

zachraňovat v případě problémů. A vláda naopak získá bezedný zdroj peněz, bez nutnosti výrazně zvyšovat daně.

Legislativa, která byla v roce 1913 předložena Kongresu, samozřejmě mluvila o akutní potřebě stabilizovat bankovnictví a předcházet recesím - jak se nicméně celý svět záhy přesvědčil, Fed tento slib nemohl naplnit. Ba naopak - existence záchranného mechanismu vedla k ještě větší úvěrové expanzi, která spustila zdánlivý hospodářský boom 20. let a následně vedla ke kontrakci známé jako Velká deprese. Ochrana velkých bank se nicméně zdařila - během Velké deprese nezkrachovaly a v roce 1933 se bankéřům splnil sen, když president Roosevelt znárodnil zlato amerických občanů a umožnil nástup čistého fiatu (popíšeme si o kousek níže).

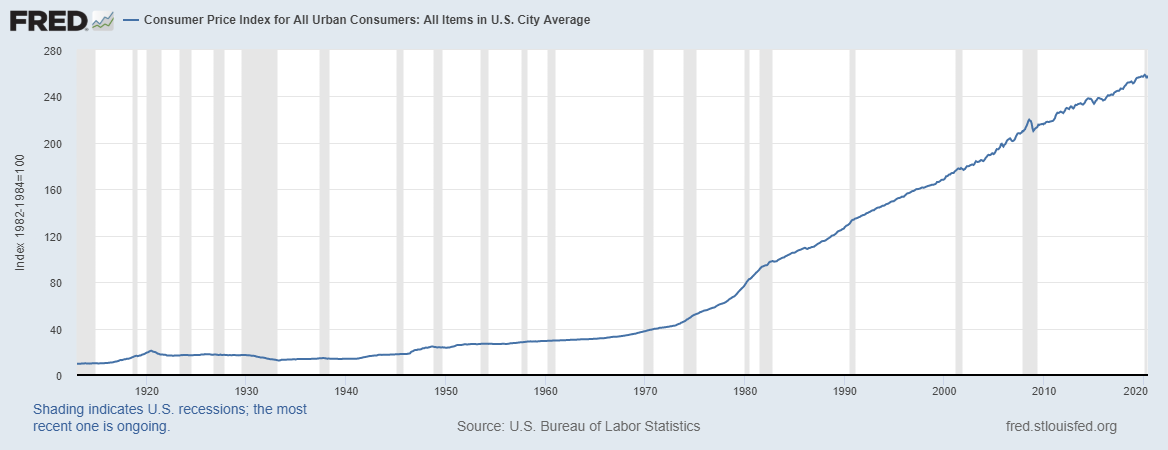

Graf vyjadřující index cen spotřebního zboží v amerických městech, 1913-2020. Šedé plochy jsou americké recese. Zdroj: Fred.

Během 107 let od vytvoření Fedu bylo na území Spojených států celkem 20 recesí (včetně současné). Centrální bankovnictví bývá prezentováno jako vynález, který zajišťuje hospodářskou stabilitu. Opak je však pravdou: jedná se o původce periodických kreditních expanzí a následných kontrakcí. Při tomto cyklu dochází k přesunu bohatství k těm, kdo se k novým penězům dostanou jako první - vláda a finanční sektor (tzv. Cantillonův efekt). Toto bohatství není nově vytvořené, jedná se o přesun kupní síly od těch, kdo drží hotovost, úspory a jsou závislí na mzdách. Inflace je reverzní daň - chudí platí bohatým.

i

Cantillonův efekt

Představme si pyramidu ze skleniček na šampaňské. Nejprve se naplní sklenička úplně navrchu, po přetečení ty v patře pod ní, a tak dále. S každým dalším patrem ztrácí mok na svěžesti, do skleniček úplně vespod přitéká zvětralý patok o pokojové teplotě.

Způsob, jakým se nové peníze šíří ekonomikou, je dnes v principu totožný s rozléváním šampaňského pyramidovou metodou. Ti, ke kterým se peníze dostanou jako k prvním, si užívají vyšší kupní síly – mají více peněz a ceny se ještě nezvýšily. Jakmile nové peníze začnou utrácet (typicky za instrumenty finančních trhů), rozlévá se ekonomikou informace o vyšší peněžní nabídce - zvyšují se ceny. Ti na spodku distribuční pyramidy peněz čelí vyšším cenám dříve, než se k nim dostanou nové peníze (např. v podobě zvýšení mezd).

Efektu šíření nových peněz, jehož následkem dochází k obohacování převážně vyšších vrstev na úkor nižších, se říká Cantillonův efekt.

1933: Exekutivní příkaz 6102

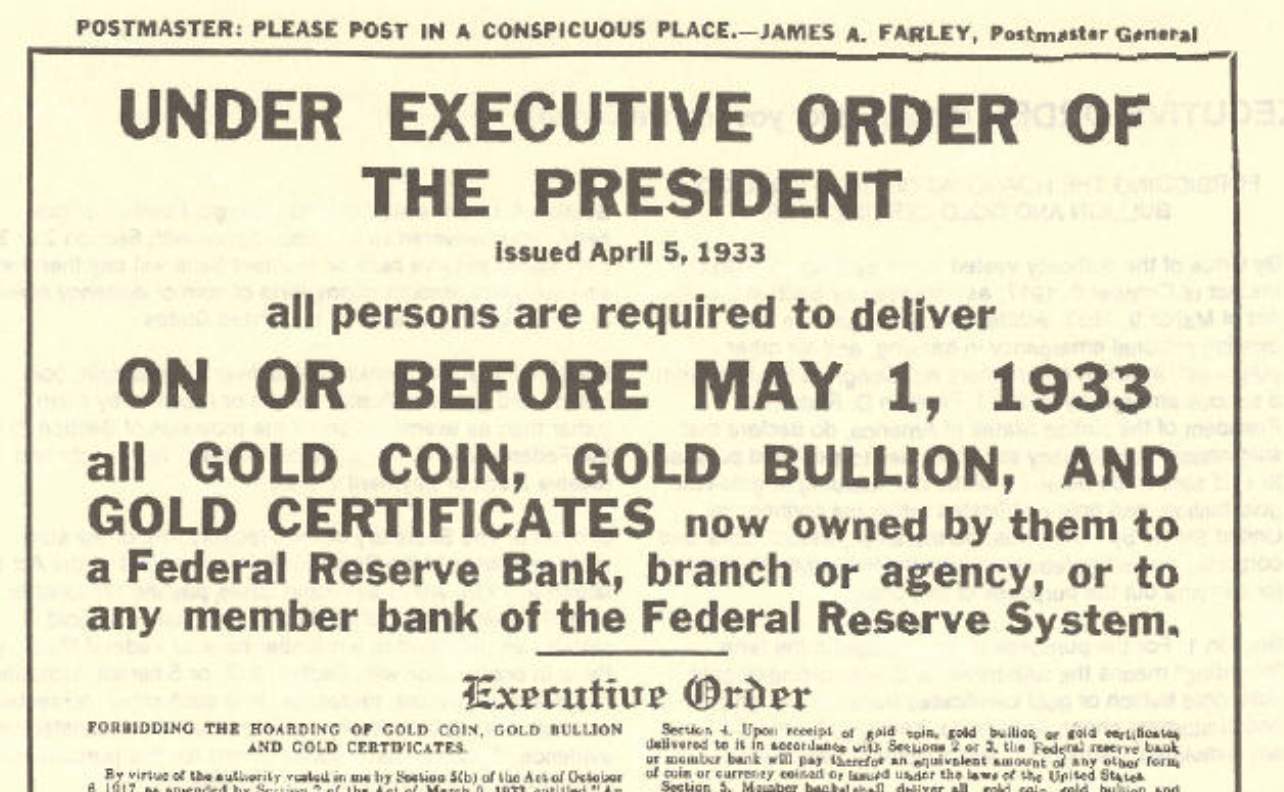

Dne 5. dubna 1933 vydal president Franklin D. Roosevelt Exekutivní příkaz 6102 “zakazující shromažďování zlatých mincí, zlatých slitků a zlatých certifikátů na území Spojených států”. President všem občanům nařídil, že do 1. května musí odevzdat téměř veškeré zlato - to bylo vykoupeno za cenu 20,67 dolarů za unci. Neuposlechnutí příkazu znamenalo pokutu ve výši 10 000 dolarů (zhruba 200 tisíc dnešních dolarů) a/nebo 10 let odnětí svobody. Občané měli povoleno ponechat si mince o celkové váze 5 uncí (~100 dolarů). Poté, co občané zlato odevzdali (či byli zavřeni do vězení za neuposlechnutí), změnila vláda oficiální ocenění zlata na 35 dolarů za unci. O tomto plánovaném přecenění vláda samozřejmě věděla - oficiální definice dolaru totiž již neodpovídala realitě po značné úvěrové expanzi

předchozích dvaceti let. Vláda tak jednoduše okradla své občany o téměř 50 % hodnoty zlata, jelikož zlato vykoupila za uměle nízkou cenu. Američtí občané měli následně zakázáno vlastnit zlato až do roku 1974.

Exekutivní příkaz, kterým FDR znárodnil zlato amerických občanů. Zdroj: Wikipedia.

Znárodnění amerického zlata zásadně usnadnila jedna skutečnost: lidé si již zvykli na komfortní peněžní nástroje v podobě bankovek, šeků a bankovních převodů. Většina zlatých mincí a slitků tak již nebyla v oběhu, nýbrž uložena “v bezpečí” bankovních trezorů. Takové zlato šlo jen stěží zatajit, jelikož banky si samozřejmě o svých klientech vedly evidenci a mohly být vyzvány ke sdílení údajů.

Hlavním důvodem pro vydání Příkazu 6102 byla skutečnost, že Fed měl stále povinnost krýt dolarové bankovky zlatem. Jelikož samotný vznik centrální banky byl velmi kontroverzní, nemohl přechod k plnému fiatu proběhnout skokově. Federální dolarové bankovky (federal reserve notes) tudíž musely být kryty minimálně ze 40 % zlatem. Dvacet let po stvoření Fedu byl tento požadavek již “příliš svazující” a znárodnění zlata s následnou devalvací dolaru o 75 % opět monetární politiku rozvolnilo. Občané navíc již nemohli provést ošklivý run na banku, protože si jednoduše již neměli co vybrat - skutečné peníze ve formě zlata jim byly zakázány.

Dolarová bankovka z roku 1928. Všimněte si spodního textu: “Will pay to the bearer on demand One dollar". Dolarové bankovky před rokem 1933 představovaly poukázky na směnu za skutečné peníze ve formě zlata (dříve i stříbra). Zdroj: Wikipedia.

1971: konec přetvářky

Ke konci druhé světové války proběhla konference v americkém městečku Bretton Woods. Cílem konference bylo vytvoření nového světového finančního řádu, jehož základem se stanou dolary.