Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Bitcoinový halving je za dveřmi a komunitou zmítají spekulace o dopadu na cenu. V článku si vysvětlíme, co halving vlastně znamená, jaká je monetární ekonomie Bitcoinu a rozebereme si často citovaný model Stock to flow.

i

Pokud vás problematika halvingů a Stock to flow modelu zaujme, přijďte 8. 4. v 18:00 na přednášku v Paralelní Polis!

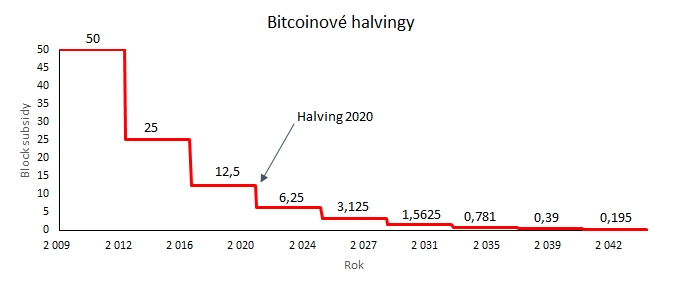

Halving je zásadní součástí bitcoinové monetární ekonomie. Nenechte se zastrašit ekonomickou hantýrkou – v principu se jedná o jednoduchý princip stanovující, že těžaři za úspěšně vytěžený blok dostávají zhruba každé čtyři roky o polovinu méně nových bitcoinů. To znamená, že zpočátku dostávali těžaři 50 nově vytvořených bitcoinů za blok, od listopadu 2012 odměna klesla na 25 bitcoinů, od července 2016 klesla na 12,5 bitcoinů. A nyní, v květnu 2020, klesne odměna na 6,25 bitcoinů.

i

Technická poznámka: Pozorní čtenáři si všimli, že historicky nebyly halvingy přesně po čtyřech letech – v bitcoinovém protokolu je totiž pravidlo definováno tak, že odměna ve formě nově vytvářených bitcoinů se půlí každých 210 000 bloků. To by při desetiminutovém rozpětí mezi bloky skutečně znamenalo čtyři roky (210 000 / 6 / 24 / 365,25 = 4), nicméně rozpětí mezi bloky bylo v uplynulých letech kratší – dlouhodobě rostoucí cena táhla hashrate nahoru, přičemž difficulty reaguje až s dvoutýdenním zpožděním.

Bitcoinový halving je půlení odměny ve formě nově vytvořených bitcoinů za úspěšně vytěžený blok. Všechny halvingy jsou dopředu stanovené bitcoinovým protokolem.

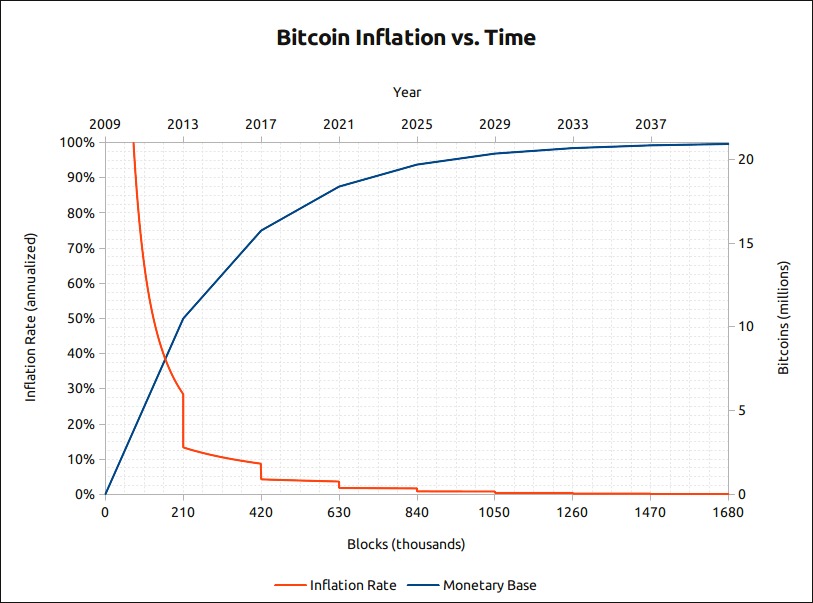

Díky existenci halvingů umíme dopředu spočítat a načrtnout, jak vypadá inflační křivka bitcoinu – tj. jakým tempem se uvolňují nové bitcoiny do oběhu a jaký bude počet bitcoinů v oběhu k určitému datu (či přesněji bloku):

Oranžová křivka: roční míra inflace (uvolňování nových bitcoinů do oběhu).

Modrá křivka: celkový počet bitcoinů v oběhu.

Již nyní tak víme, že po letošním halvingu bude míra bitcoinové inflace (ve smyslu uvolňování nových jednotek do oběhu) pod dvěma procenty. A okolo roku 2030 bude v oběhu 98 % všech bitcoinů.

i

Dvousložková odměna těžařů

Proč by těžaři měli nadále těžit a zabezpečovat Bitcoin, když budou dostávat stále méně a nakonec vůbec nic? Odpovědí je dvousložková odměna. Těžaři nyní získávají jak nově vzniklé bitcoiny (tzv. block subsidy), tak i transakční poplatky od uživatelů. Postupem času by měla padat váha první složky (nové bitcoiny) a růst váha druhé složky (poplatky).

Plan B a model Stock to flow

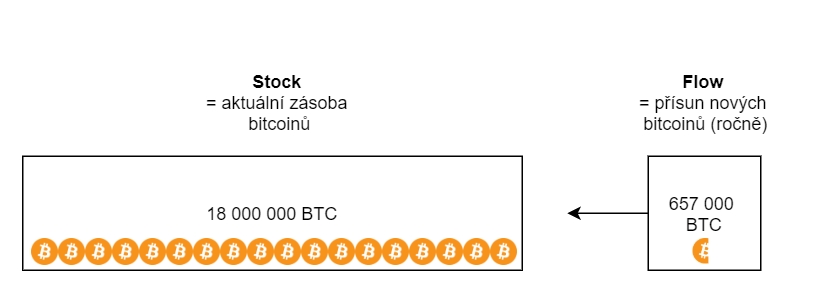

V březnu 2019 vyšla statistická analýza zkoumající korelaci mezi tzv. stock to flow a cenou bitcoinu. Stock to flow je poměr mezi existující zásobou určité komodity (zlata, stříbra, bitcoinu...) a „přítokem” nových jednotek. Ilustrujme si přímo na Bitcoinu:

Ilustrace Stock to flow. 1 znak Bitcoinu = 1 milion bitcoinů.

Aktuální zásoba bitcoinů je zhruba 18,2 milionů bitcoinů, v obrázku zaokrouhlujeme na 18 milionů. Před halvingem se vytěží 12,5 nových bitcoinů za blok, což je 0,657 milionu bitcoinů ročně. Z toho vyplývá, že Bitcoin má aktuální poměr Stock to flow 18 / 0,657 = 27. Zlato má S2F na úrovni 62, stříbro 22, platina 0,4. Stock to flow můžeme také chápat jako počet let potřebných k tomu, abychom zdvojnásobili aktuální zásobu.

Proč by tento ukazatel měl být relevantní?

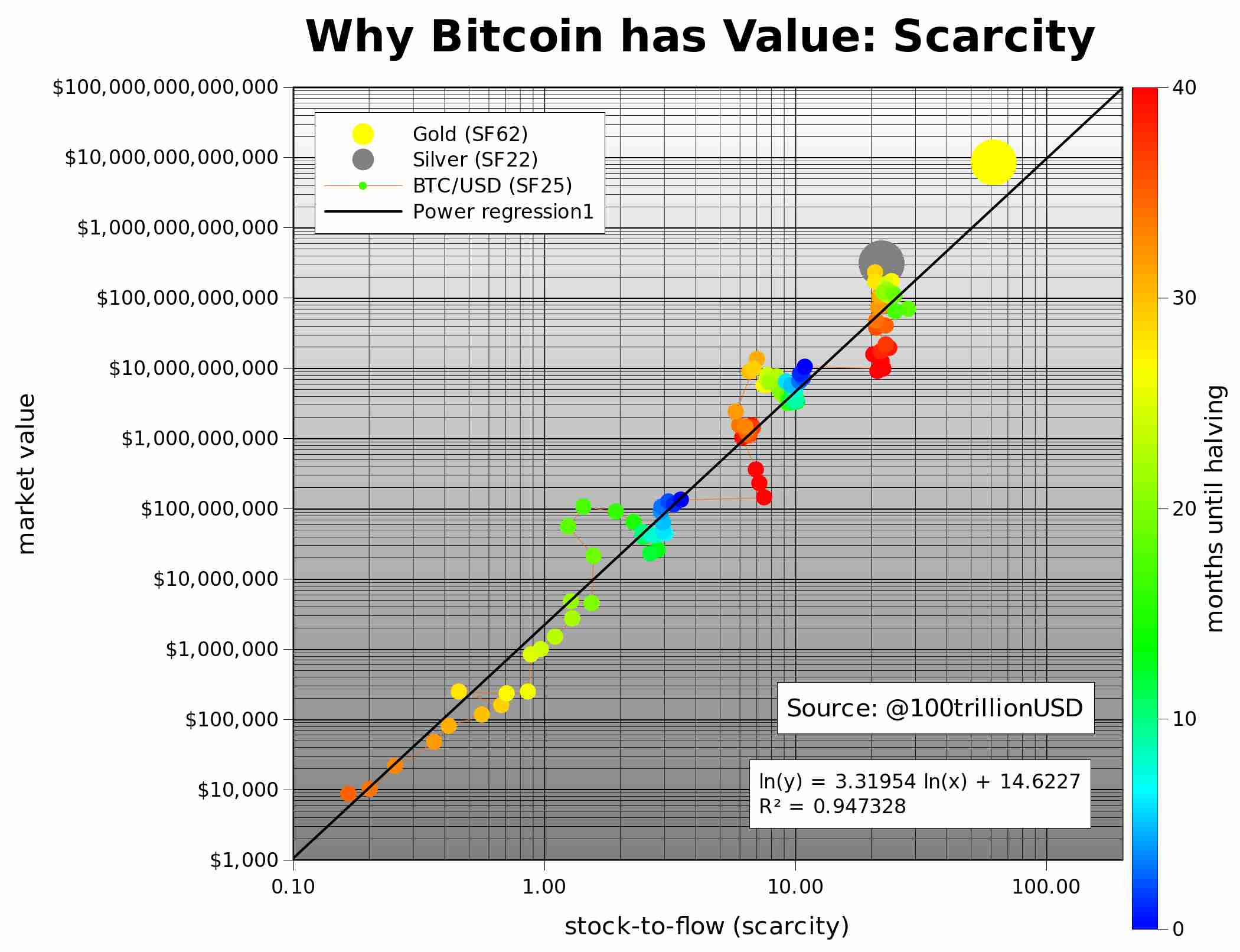

Podle autora bitcoinového modelu Stock to flow – autor je známý pouze pod pseudonymem Plan B (handle na twitteru má @100trillionUSD) – je ukazatel vysoce korelovaný s celkovou tržní kapitalizací dané komodity a dokáže mít i predikční hodnotu. V původním článku z března 2019 demonstruje Plan B svou hypotézu s pomocí následujícího grafu:

Graf mapující korelaci mezi tržní kapitalizací komodity (zlata, stříbra, bitcoinu) a stock to flow. Zdroj

Tento graf je poměrně komplexní, nicméně zásadní k pochopení toho, co Plan B tvrdí, pojďme si jej tedy pečlivě vysvětlit.

Levá osa Y udává tržní kapitalizaci, tj. počet jednotek krát jejich tržní cena. Osa je v logaritmickém měřítku.

Spodní osa X udává poměr stock to flow neboli vzácnost určité komodity (čím vyšší hodnota, tím je vzácnější). Osa je v logaritmickém měřítku.

Na pravé ose Y je legenda k barevným tečkám v grafu. Barva tečky udává, jak daleko měl Bitcoin v určité době (odpovídající konkrétnímu poměru Stock to flow v dané době) k dalšímu halvingu. Červené tečky mají od halvingu daleko, modré tečky jsou téměř před halvingem.

Konečně přímo v poli grafu vidíme pozici zlata, stříbra a Bitcoinu (v různých fázích před svými halvingy). Pozice je dána tím, jak velkou kapitalizaci má daná komodita a jak velký má poměr Stock to flow. Čára protínající graf je lineární regrese – jedná se o statistický model, který zachycuje korelaci mezi tržní kapitalizací a Stock to flow. Koeficient determinace R2 činí 95 %, což značí silnou korelaci.

Laicky řečeno graf praví, že čím vzácnější je určitá komodita (měřeno pomocí poměru Stock to flow), tím má vyšší tržní hodnotu. Důležitá je zde však definice vzácnosti jako Stock to flow, nikoli absolutního množství komodity v zásobách. Kupříkladu platiny je v zásobách drženo výrazně méně než zlata, ale platina má vysoký přítok nových jednotek (které jsou rychle spotřebovávány v průmyslu). Jak ilustruje tabulka, kterou Plan B uvádí ve své původní analýze:

Stock to flow vybraných měnových a průmyslových kovů. Zdroj

Co je navíc pozoruhodné je mapování vývoje hodnoty Bitcoinu v čase, vzhledem k blízkosti k halvingu. Na původním grafu není vývoj v čase dobře čitelný, podívejme se tudíž na graf, který na základě analýzy Plan B mapuje vývoj Bitcoinu v čase:

Stock to flow a tržní kapitalizace Bitcoinu v čase. Zdroj

Co nám tento graf říká? Ve stručnosti to, že v historii následoval po halvingu růst, který dosáhl svého maxima (a dosavadního ATH) zhruba rok a půl po samotném halvingu.

To ostatně predikují Plan B a zastánci jeho modelu i pro letošní halving a následující roky. Dle Plan B indikuje Stock to flow model, že cena bitcoinu ve čtyřech letech po halvingu bude dosahovat průměrné hodnoty 100 tisíc dolarů:

Some misunderstandings about S2F model: 1) That it predicts $100k by May2020. No, it predicts $100k May2020-2024 average, like the chart shows 2) Why $100k, it was $55k? Yes, the original model on monthly data (Mar22) says $55k, but a new model on yearly data $100k. Your choice. pic.twitter.com/QkCFepZHpw

Plan B upozorňuje, že predikované hodnoty jsou pouze dlouhodobý průměr. Stejně jako v minulosti, aktuální cena může silně oscilovat.

Statistická odbočka: Náhodná a nenáhodná korelace

Pozorovaná korelace mezi dvěma proměnnými ještě nemusí znamenat, že mezi proměnnými existuje kauzální vztah. Jinými slovy, souvislost mezi halvingy a rostoucí cenou může být naprosto náhodná. Statistici znají velké množství korelací mezi proměnnými, které spolu vůbec nesouvisí. Příkladem za všechny budiž srovnání vývoje počtu utopených v bazénu s počtem filmů s Nicolasem Cagem:

Zlé jazyky tvrdí, že lidé se raději utopí, než aby museli protrpět další Nicolasův film. Zdroj

Nejčastější kritika modelu bitcoinového Stock to flow poukazuje právě na to, že pozorovaná korelace může být zcela náhodná. A zde přichází ke slovu další statistický termín: kointegrace. Jedná se o statistický test ukazující, zda střední hodnoty proměnných udržují konstantní vzdálenost. Kointegraci lze vysvětlit na příkladu cesty opilce a jeho psa z hospody: ačkoli opilec i pes se procházejí víceméně náhodně, udržují mezi sebou poměrně konstantní vzdálenost – nechtějí se vzájemně ztratit z dohledu. Zatímco korelace může být náhodná (jako v příkladě s utopenci a Nicolasem Cagem), kointegrace vypovídá o vzájemné závislosti, která náhodná zpravidla nebývá.

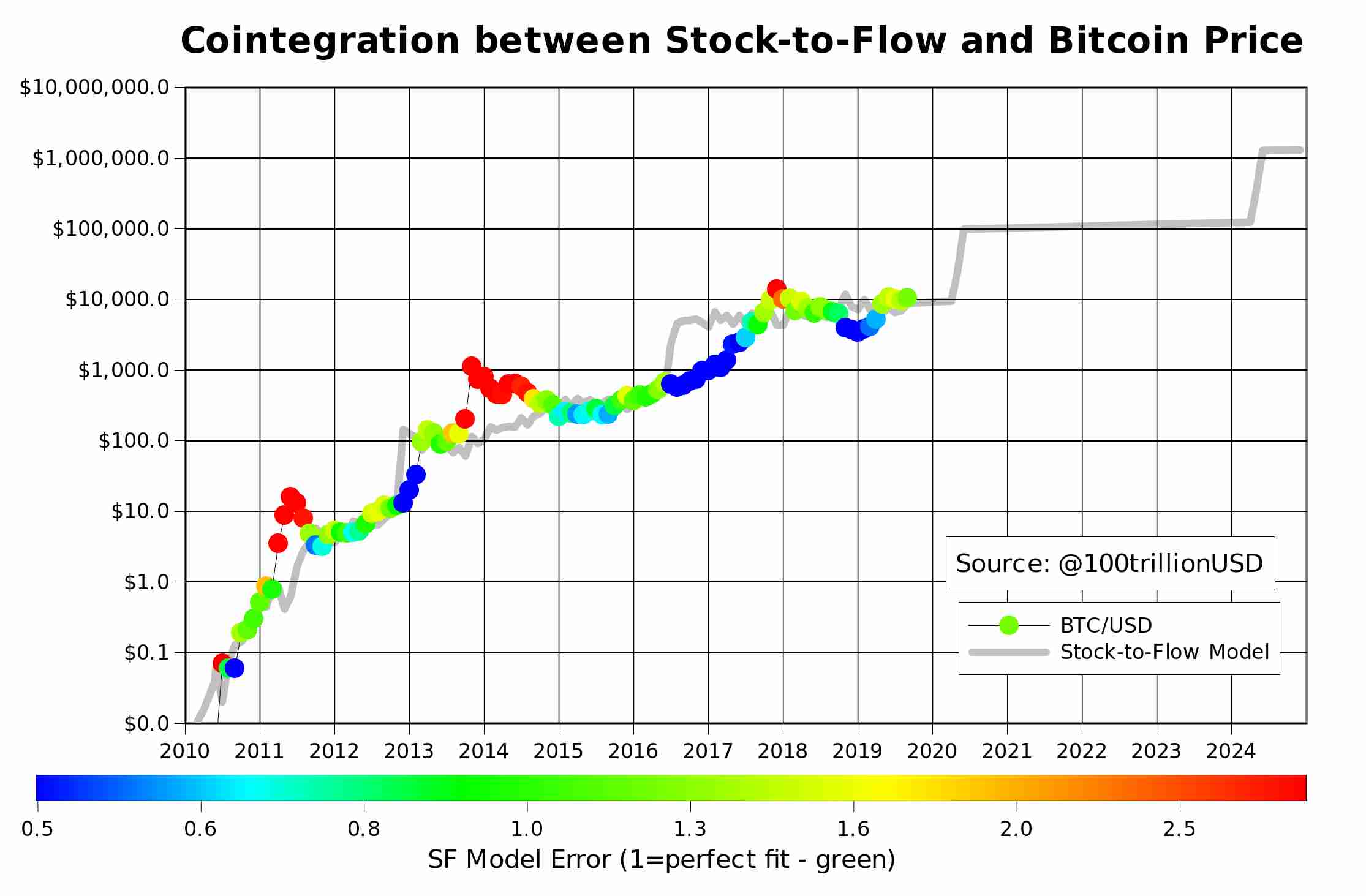

A bitcoinový Stock to flow vskutku vykazuje kointegraci s cenou – v září 2019 Plan B tweetuje následující graf, který na základě kointegrace měří odchylku ceny od predikované ceny modelu:

Kointegrace Stock to flow a ceny bitcoinu. Zdroj: Plan B.

Barevné tečky představují historické ceny a jejich odchylku od modelu Plan B. Graf nám říká, že cena bitcoinu může podstřelovat (modré tečky) či přestřelovat (červené tečky), dlouhodobě se však vrací ke středové hodnotě modelové ceny (zelené tečky). Stock to flow tak údajně funguje jako magnet, který k sobě dlouhodobě přitahuje cenu bitcoinu.

Kritika: Hypotéza efektivních trhů

Přesuňme se nyní ke kritice. Někteří analytici se pokoušeli model Plan B vyvrátit s pomocí statistických metod, nicméně dospěli k opaku – stali se z nich propagátoři tohoto modelu. Jedná se o analytiky Nick Phraudsta ( zde jeho analýza ) Marcel Burger (zde jeho analýza).

Nejpřesvědčivější kritika se nezaměřuje na pokus o vyvrácení modelu, nýbrž na dopad dopředu známých informací jako jsou halvingy na cenu bitcoinu. Jedná se o článek známého analytika Nica Cartera An Introduction to the Efficient Market Hypothesis for Bitcoiners. Jak název napovídá, Carter zde upozorňuje na existenci tzv. hypotézy efektivních trhů. Tato hypotéza praví, že

veřejně známé informace o budoucích událostech jsou již obsaženy v dnešní ceně.

V kontextu bitcoinových halvingů to znamená, že velcí, informovaní investoři jako jsou specializované fondy budou v očekávání růstu ceny na základě budoucích halvingů akumulovat bitcoin již dnes.

Dle Nica Cartera je trh s bitcoiny dostatečně otevřený a likvidní na to, aby veřejné informace byly obsaženy v dnešní ceně. Jakýkoli růst ceny bitcoinu v budoucnosti tudíž nemůže reflektovat změnu ve Stock to flow, protože o změně Stock to flow víme již dnes.

Pokud jste dočetli až sem, zasloužíte si menší pauzu. Věděli jste, že medojedův jídelníček je až z 25 % tvořený hady? Rád si pochutná na kobře, zmiji či mambě černé. Že jsou smrtelně jedovaté? Medojedovi je to jedno.

Odpověď: Rizikový diskont Bitcoinu

Plan B s odpovědí neotálel a v půlce ledna vydává nový článek Efficient Market Hypothesis and Bitcoin Stock-to-Flow Model . Zde Plan B uznává, že trh s bitcoinu je vskutku efektivní, jelikož příležitostí pro cenovou arbitráž napříc burzami je v dnešní době minimum. Poukazuje nicméně na skutečnost, že hypotéza efektivních trhů nebere v potaz riziko. Informace může být investorům veřejně známá, ale ti beztak vyhodnocují investici jako příliš rizikovou.

Podle Plan B investoři riziko Bitcoinu v posledních letech výrazně přeceňovali. Ilustruje následujícím grafem:

Riziko vs. výnos u Bitcoinu, amerických státních dluhopisů, zlata a akciového indexu. Zdroj: Plan B.

Na tomto grafu vidíme porovnání rizika (maximální roční ztráty) s výnosem (průměrný roční výnos). Aby se Bitcoin na graf vůbec vešel, umístil jej Plan B coby portfolio sestavené z 1 % Bitcoinu a 99 % hotovosti. Takové portfolio má maximální ztrátu 1 % (kdyby Bitcoin padl na 0), ale v období 2009-2019 rostlo toto portfolio průměrně o 8 % ročně. To znamená, že Bitcoin přinášel v uplynulém desetiletí výnosy, které byly výrazně nad jeho rizikovým profilem. Trh konzistentně přeceňoval riziko Bitcoinu.

Když se nad tím zamyslíme, dává to smysl: Bitcoin je v mnoha ohledech bezprecedentní instrument. Zejména v počátečních letech nesl neznámé technologické riziko, v posledních letech jsou v mnoha zemích stále nejasné regulatorní a daňové aspekty. Máme zde spoustu altcoinů, které se snaží Bitcoin nahradit. Budoucnost security budgetu – tj. nahrazení block subsidy dostatečným objemem transakčních poplatků – je stále nejistá. Lightning network je stále ve vývoji a nikdo nemůže s jistotou říci, že je škálování plateb nadobro vyřešeno. A tak dále – známých i neznámých rizik je zde spousta.

Je racionální, že rizika nového instrumentu vyhodnocuje trh jako příliš vysoká. S postupem času se povaha rizik Bitcoinu vyjasňuje a namísto rizika do ceny začnou vstupovat fundamentální informace, jako je bitcoinový Stock to flow. V principu se jedná o variaci na Lindy effect : čím déle určitá technologie funguje, tím větší jistotu můžeme mít, že zde bude i v budoucnu.

Hypotéza efektivních trhů tudíž platí, a halvingy do ceny vstupují; cena je však diskontována nadhodnoceným rizikem.

Jak vidí model Stock to flow oslovení odborníci?

Tomáš Marada, partner bitcoinového fondu Hedge Capital

„Statistický model může nějakou hypotézu vyvrátit, nikoliv potvrdit. S2F model beru jako silnou indikaci, že poměr S2F ovlivňuje cenu. Nic víc, nic míň. Spoléhat se na něj pro investici nebo obchodování stejně nejde ať by model platil nebo neplatil. Konfidenční interval by kvůli volatilitě byl obrovský.“

RNDr. Tomáš Marada

Tomáš Marada je partnerem bitcoinového fondu Hedge Capital a spoluzakladatelem projektu DEBNK.io. Má doktorát z oboru pravděpodobnosti, matematické statistiky a ekonometrie. Mezi jeho hlavní zájmy patří Bitcoin a blockchain technologie a s nimi související ekosystémy, moderní technologie a jejich transformační potenciál pro lidskou společnost.

Dominik Stroukal, hlavní ekonom skupiny Roklen

„Není třeba chodit kolem horké kaše. Používat stock-to-flow k predikci ceny je absolutní hloupost. Zaprvé, cena je výsledkem nabídky A poptávky. Dívat se na nabídku je určitě užitečné, ale bez poptávky cenu nenajdeme. Pokud po Bitcoinu klesne poptávka, spadne cena i při stejném stock-to-flow. Ostatně, stačí se podívat na Bitcoin Cash a model okamžitě nefunguje. Anebo si udělejte vlastní kryptoměnu, klidně s desetinásobným stock-to-flow. Bude mít pravděpodobně nulovou hodnotu. Protože po ní nebude poptávka.

Zadruhé, pokud bychom věděli, že Bitcoin musí kvůli magickému stock-to-flow letět na měsíc a s každým halvingem vystřelit na desetinásobek, jaktože tam ještě nejsme? Jsou opravdu spekulanti tak neracionální? A zatřetí, za pár desítek let by podle stock-to-flow modelu měla být hodnota Bitcoinu větší než HDP všech zemí světa. A jakmile bude přibývat méně mincí, než kolik se jich ztratí, tak model předvídá nejprve nekonečnou a poté zápornou cenu.

Vzácnost je nezbytná, ale nikoliv dostačující podmínka hodnoty. Stock-to-flow model na vzácnost správně upozorňuje, ale z rovnice vynechává druhou nezbytnou proměnnou. Díky tomu je k predikci ceny nepoužitelný a zůstává jen zbožným přáním všech fanoušků Bitcoinu.“

Mgr. Ing. Dominik Stroukal, Ph.D.

Dominik Stroukal je hlavní ekonom skupiny Roklen a vyučuje na VŠ CEVRO Institut. Má doktorát z ekonomie, vedle kterého vystudoval mediální studia. Je autorem první české knihy o kryptoměnách Bitcoin a jiné kryptopeníze budoucnosti (2015, druhé vydání 2018).

Zhodnocení: DCA ftw

Co si z tohoto článku tedy odnést? Bitcoinový Stock to flow model je očividně platný coby statistický model – kritici nebyli schopni jej vyvrátit, naopak dokázali kointegraci poukazující na provázanost rostoucí vzácnosti a ceny. Hypotéza efektivních trhů je rovněž platná, nicméně ta nám příliš nenapovídá – jak poukazuje Plan B, Bitcoin má zkrátka velké množství neznámých rizik.

All models are wrong .. but some are useful! Models are simplifications of reality. Best models are simple but very useful. #bitcoin S2F model uses stock-to-flow as proxy for scarcity, inability to inflate supply, demand, network effects, all variables impacting price. #parsimonypic.twitter.com/I7N0Hhn6a5

Všechny modely se pletou, ale některé jsou užitečné.

Každý statistický model je nicméně platný, dokud není vyvrácen reálným vývojem či nahrazen jiným modelem. Podle Plan B bude jeho model zneplatněn, nebude-li cena dosahovat 100 tisíc dolarů koncem roku 2021.

I kdybychom predikci věřili, neměli bychom se nechat strhnout vidinou rychlého zbohatnutí. Pro naprostou většinu lidí platí, že menší, průběžné nákupy – tzv. dollar cost averaging – jsou ideální strategií. Pokud Bitcoinu dlouhodobě věříte, berte jej jako technologii umožňující dlouhodobé uchování a zhodnocení úspor. Odkládejte si do něj průběžně, držte své privátní klíče v bezpečí a studujte. Vyjde-li predikce pana Plan B, fajn. Nevyjde-li, Bitcoinu je to jedno; digitální nestátní peníze jsou dlouhodobě hodnotné i bez exponenciálního růstu ceny.