Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Období volného bankovnictví ve Spojených státech trvalo přibližně od roku 1837 do roku 1863. Během těchto let měly soukromé banky svobodu vydávat vlastní bankovky bez centrální regulace, což vedlo k unikátnímu a rozmanitému měnovému systému. Abychom pochopili užitečnost a funkčnost jeho paralely v bitcoinovém světě, nejprve si jej popíšeme.

V tomto období byly USA na zlatém standardu, tedy penězi bylo zlato a stříbro. Banky mohly vydávat vlastní bankovky, které byly kryté zlatem nebo stříbrem uloženým v jejich trezorech. Tyto bankovky sloužily jako papírové poukázky na zlato, což znamenalo, že jejich držitel mohl kdykoli navštívit vydávající banku a vyměnit bankovku za ekvivalentní hodnotu v drahých kovech. Každá banka měla své vlastní bankovky s unikátním designem a nominální hodnotou, což vedlo k tomu, že v oběhu kolovalo velké množství různých bankovek.

Lidé je preferovali z několika důvodů:

Pohodlí: Bankovky byly mnohem lehčí a jednodušší na přenášení než fyzické kovy. Představte si například přenášení bankovky v hodnotě 100 dolarů oproti ekvivalentní váze zlata – bankovka byla praktičtější.

Bezpečnost: Bankovky snižovaly riziko krádeže, protože mohly být uloženy v bance na jméno jako vkladové produkty a v případě ztráty někdy i nahrazeny, zatímco ukradené zlato bylo nenávratně pryč. Lidé tedy měli část vkladů na jméno a část ve formě bankovek pro běžnou spotřebu.

Rychlost transakcí: Při používání bankovek nebylo třeba vážit nebo ověřovat čistotu kovů při každé transakci, což urychlovalo obchodování. Samozřejmě, bankovky bylo možné padělat. Ověření bankovky bylo méně spolehlivé než ověření zlata, ale bylo rychlejší – stačilo porovnat bankovku a bezpečnostní prvky s knížkou s bankovkami, nebylo třeba ověřovat čistotu kovu, vážit a podobně. Bylo dokonce možné provést něco jako převodní příkaz, například pomocí šeku.

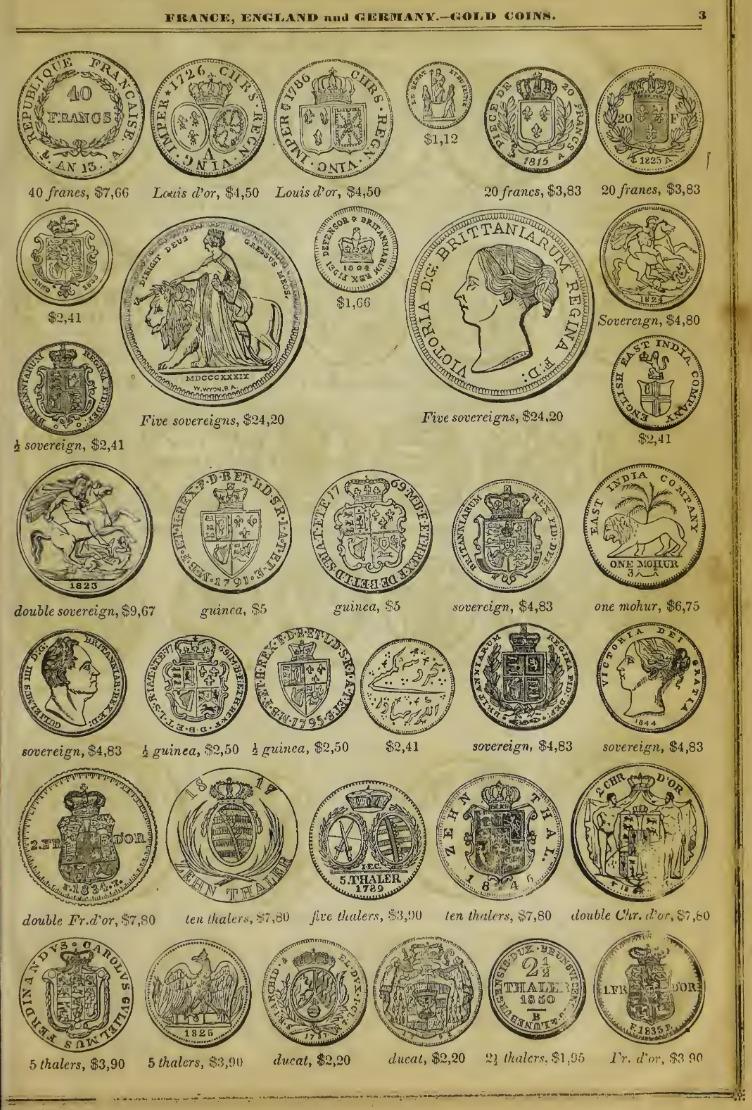

Ověření pravosti mincí vážením a analýzou kovu se snažily zjednodušit mincovny, které pomocí ražení mincí deklarovaly jejich pravost. Přesto bylo třeba například ověřit, zda je mince celá nebo z ní nebyla část kovu odříznuta – to se dělalo vážením. Na identifikaci mincí existovaly jejich seznamy, které určovaly jejich hodnotu v dolarech, tedy navázanou na hodnotu zlata – jeden dolar byl přesně 1,5048 gramů zlata. Například 5 tolarů (5 thalers) bylo 3,90 dolarů. Současná hodnota zlata v této minci je 554,18 dolarů, což znamená, že dolar za tento čas ztratil 99,3 % své hodnoty. Zdroj: WikiMedia Commons

Jak to vypadalo v praxi?

Obchodník James Harper z New Yorku dorazil po dlouhé cestě do San Francisca – nejprve se musel přepravit lodí do města Colón v Panamě, vlakem do Panama City a další lodí do San Francisca. S koženou taškou plnou bankovek vydaných newyorskou bankou vstoupil do malého, ale útulného hotelu u přístavu. „Dobrý den,“ pozdravil recepčního, mladého muže jménem Tom, a položil na pult bankovku v nominální hodnotě 20 dolarů. „Chtěl bych pokoj na tři noci.“ Tom si bankovku prohlédl, pošoural ji mezi prsty a zamračil se. „Newyorská, hm? Moment,“ řekl a vytáhl ze zásuvky ošoupanou knihu – Bank Note Reporter. Listoval v ní, dokud nenalezl záznam: bankovka od této banky má v San Franciscu 15% diskont kvůli vzdálenosti a nejistotě ohledně jejího krytí zlatem.

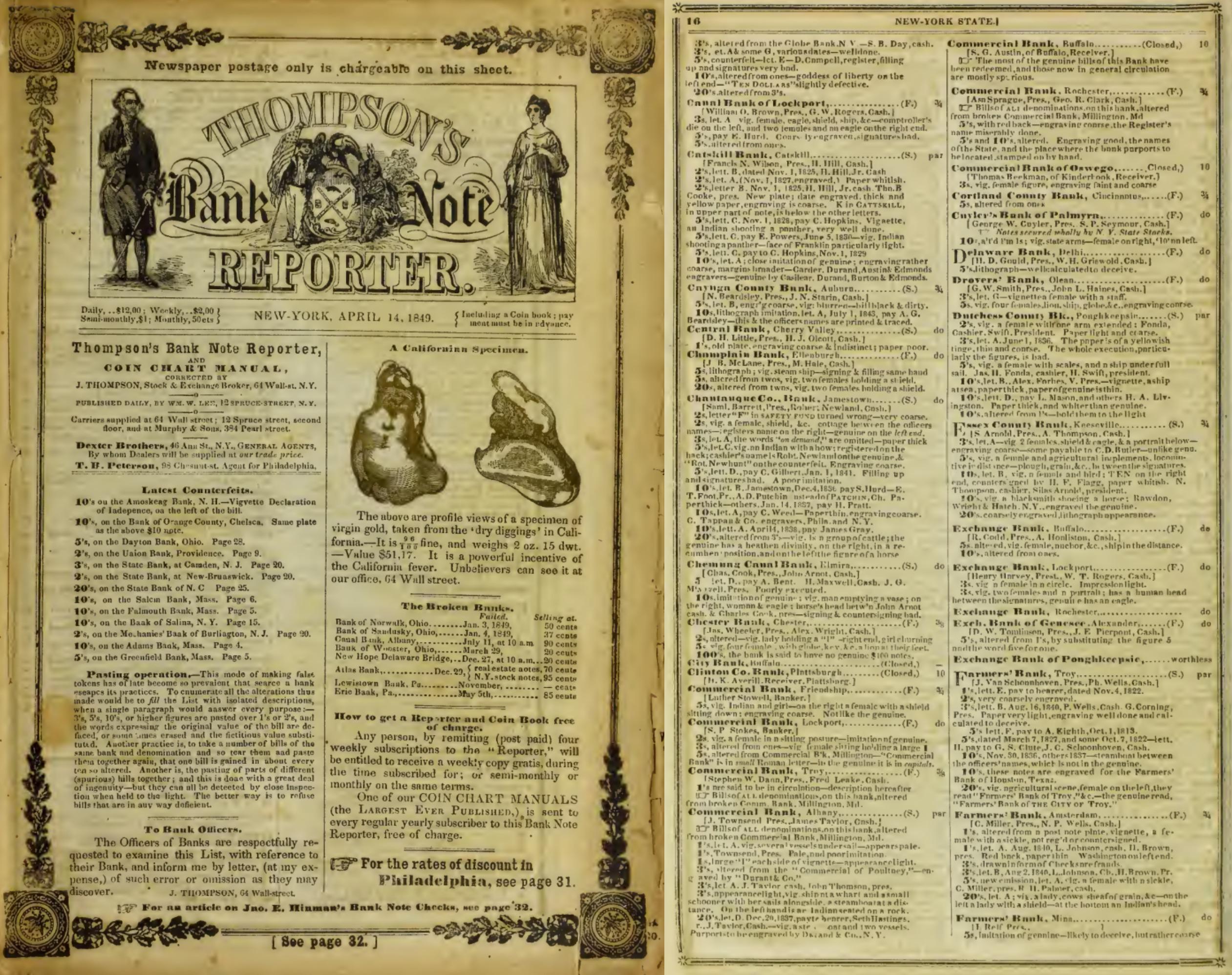

Thompson’s Bank Note Reporter z 14. dubna 1849. U newyorských bank jsou popsány jednotlivé bankovky, popis chyb na padělaných bankovkách a s jakým diskontem je doporučují přijímat kvůli riziku banky. Zdroj: WikiMedia Commons

„Přijmeme ji,“ pokračoval Tom, „ale s diskontem. Za 20 dolarů vám uznám jen 17 dolarů. Nebo si to můžete vyřídit v bance na rohu ulice – ta vám může dát lepší kurz, pokud ji přijmou.“ James pokrčil hlavou; nechtělo se mu chodit někam dále po celodenní plavbě. „Dobře, vezměte ji tak,“ souhlasil. Tom přikývl, zaznamenal transakci a podal Jamesovi klíč od pokoje. Hotel bankovku přijal přímo, ale diskont odrážel riziko – nikdo si nebyl jistý, zda newyorská banka skutečně má zlato na její krytí, a přeprava na ověření a vyrovnání by trvala týdny.

James Harper v hotelu platí bankovkou z druhého konce země. Zafunguje to?

Později, když James seděl u okna a pozoroval ruch v přístavu, přemýšlel nad bankovním systémem. Bankovky mu usnadnily cestu – nemusel táhnout těžké zlaté mince – ale cena za pohodlí byla zřejmá. Hotel si bankovku pravděpodobně nechá na vyrovnání s místní bankou, která ji pošle zpět na východ přes clearingový dům. James se usmál; i s diskontem to stálo za to, aby měl kde spát. Příště si však raději vezme bankovky od sanfranciské banky – pokud se sem ještě vrátí.

Reálné hodnoty diskontu byly většinou 0 %–5 % pro bankovky od místních, spolehlivých bank, 5 %–10 % pro bankovky od vzdálenějších, ale stále známých bank a 10 %–30 % pro bankovky od velmi vzdálených nebo méně důvěryhodných bank, zejména pokud byla jejich solventnost nejistá.

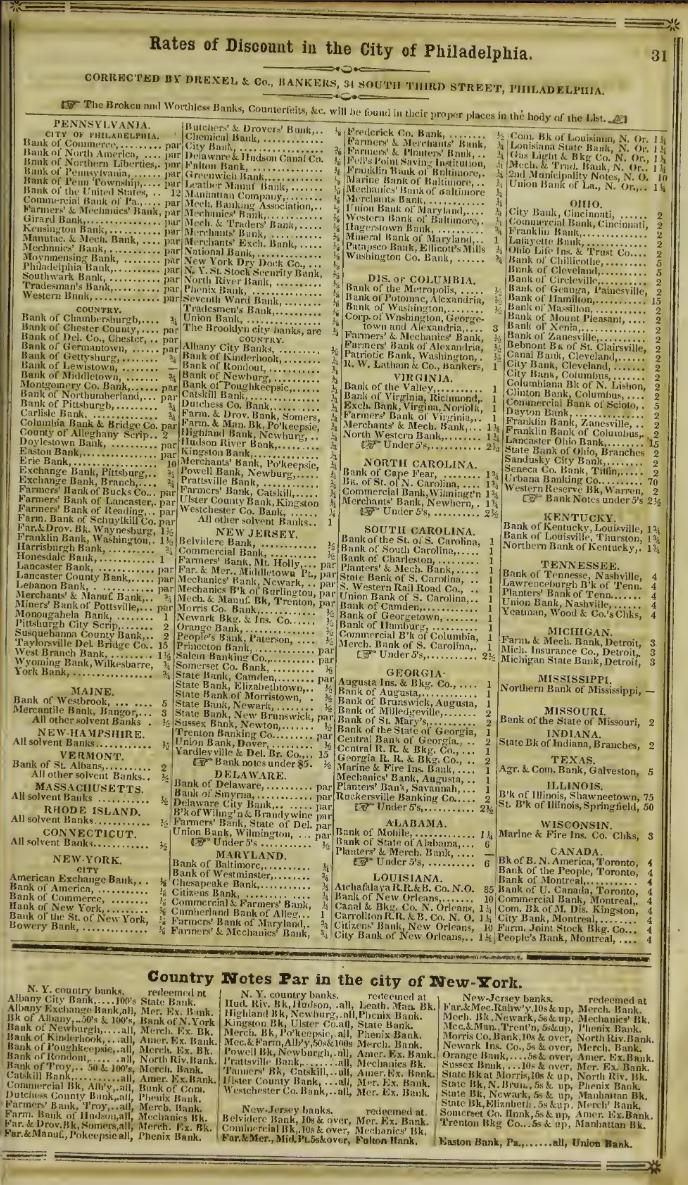

Doporučené diskonty ve Filadelfii. Ty pokrývají náklady, jako například přepravu a riziko. Zdroj: WikiMedia Commons

Přeprava zlata na velké vzdálenosti byla drahá a riskantní. Bankovky, i s diskontem, byly levnější a bezpečnější alternativou než přeprava fyzického zlata a stříbra.

Bitcoinový freebanking

Proč vůbec uvažovat o používání bitcoinových bank, když máme možnost vlastnit bitcoiny přímo? Podívejme se na původní historické důvody volného bankovnictví a porovnejme důvody používání bank namísto zlatých a stříbrných mincí se současností v bitcoinu.

Bitcoin je často přirovnáván ke zlatu – je vzácný, decentralizovaný a jeho vlastnictví je plně v rukou držitele prostřednictvím privátního klíče. Na rozdíl od fyzického zlata však nemá hmotnost ani objem, takže by se mohlo zdát, že problémy minulosti ho neomezují.

Ačkoli bitcoin nemá fyzickou váhu, jeho používání v každodenních transakcích může být nepraktické kvůli technickým požadavkům a transakčním poplatkům. Správa soukromých klíčů, zabezpečení peněženky proti hackerským útokům či ztrátě a potvrzování transakcí vyžadují technické znalosti a čas. Pro běžného člověka, který chce zaplatit za kávu, to může představovat problém. Transakční poplatky však představují mnohem zásadnější problém.

Představme si nejbližší pár let, kdy jeden bitcoin dosáhne hodnoty 10 milionů dolarů. Při běžné transakci velikosti kolem 200 bajtů bychom museli zaplatit minimálně 200 satoshi, tedy 20 dolarů za transakci. To v případě, že by byl bitcoinový blockchain prázdný a stačil by poplatek 1 sat/vB. Ve skutečnosti může být poplatek v budoucnosti i stonásobně vyšší.

Ačkoli je bitcoin „hotovost“ – není to pohledávka žádné třetí strany, protistrany by udělaly lépe, kdyby vymyslely jiný způsob vyrovnání. Tím se může stát například síť Lightning Network, která snižuje cenu menších transakcí tím, že není třeba vyrovnání on-chain při každé transakci.

Lightning Network však také není zdarma a zde se dostáváme k praktickým detailům. Posílat menší sumy přes Lightning Network je také náročné. Pokud by káva stála 40 satoshi, ale vynucení transakce v kanálu by stálo řádově tisíce satoshi (commitment transakce v lightningu je větší než běžná platba a celé vyrovnání je několik transakcí), narážíme znovu na problém poplatků. Kromě toho posílat menší sumy než 1 satoshi (v modelovém příkladu s cenou bitcoinu 10 milionů dolarů má 1 satoshi hodnotu 10 centů) je sice přes lightning protokol technicky možné, ale vynucení takového převodu je problematické, protože nejmenší účtovací jednotka při vyrovnání v cashi (tedy v tomto případě on-chain) je jeden satoshi, přičemž na skutečně nezvratné vyrovnání je stále třeba zaplatit on-chain poplatek.

Řešením může být samozřejmě reputace při lightning kanálech – pokud chtějí mezi sebou různé instituce mít kanál, dohodnou se na podmínkách vyrovnání off-chain, s případnou pokutou za uzavření kanálu. Tady může být zajímavou možností využít nestrannou bitcoinovou banku – Cashu token totiž může sloužit také jako lightning kanál.

Pro opravdové mikroplatby je však lepší používat nějakou formu elektronické hotovosti, která je rychlá, efektivní, nezaťažuje síť a nemá problém se spamem a zahlcením sítě. Vzdáme se části decentralizace, ideálně však pouze v případech, kdy nejsme ochotni za decentralizaci platit náklady – tedy v případech, kdy to nedává ekonomický smysl. Posílání malých sum, onboarding lidí prvními bitcoiny, platba za volání API nebo jednoduché interakce (například platba za AI modely per prompt) či offline platby.

Jak postavit freebanking na bitcoinu?

Volné bankovnictví v USA používalo bankovky, nějakou formu vyrovnání (clearingu) mezi bankami a nějakou formu reputace. Zároveň bylo relativně jednoduché založit banku. Banky měly lokální působení, takže měly k zákazníkům „blíže“.

Volné bankovnictví na bitcoinu samozřejmě může vypadat jako tradiční bankovnictví – každá banka má vlastní rozhraní (mobilní aplikace, webové rozhraní internetového bankovnictví), posílání peněz mezi bankami využívá různé sítě, převod v rámci banky je okamžitý a levný (většinou téměř zdarma). Mnohem lépe bychom však udělali, kdybychom na volné bankovnictví nad bitcoinem měli protokol. To by mělo několik výhod – nad stejným protokolem by lidé mohli používat různé peněženky bez ohledu na „banku“, případně by z jedné peněženky mohli přístupovat k desítkám „bank“. Protokol zároveň zajišťuje určité vlastnosti (soukromí, off-line funkčnost a podobně), takže můžeme očekávat inovace, které staví na stavebním bloku se známými vlastnostmi. Protokol zároveň umožní částečnou decentralizaci – pokud budeme mít svých 100 tisíc satoshi v 50 bankách, riskujeme mnohem méně, než kdybychom měli všechny satoshi v jedné bance.

Samozřejmě, bylo by fajn, kdyby tyto banky uměly interagovat s neutrální bitcoinovou sítí (buď pomocí on-chain plateb nebo pomocí lightningu).

Pojďme si rozebrat základní stavební prvky a vysvětleme si je na příkladu protokolu Cashu.

Elektronická hotovost

Papírové bankovky měly v období volného bankovnictví velmi užitečné vlastnosti. Z bankovky bylo jasné, ve které bance se nachází zlato, kterým je kryta. Zároveň byla bankovka jako taková anonymní – pokud jsme někomu zaplatili bankovkou, mohl ji použít. Převod zlata se uskutečnil tak, že jsme někomu dali papírek, banka o něm nemusela ani vědět. To zajišťovalo soukromí a nízké náklady – nebylo třeba chodit do banky.

Protokoly pro elektronické bankovky (e-cash) jsou známé mnohem déle než bitcoin. Inovace bitcoinu tedy spočívala ve vynálezu elektronického zlata – rezervy, která je neutrální a nezávislá na vydavateli. E-cash jako koncept vznikl již v roce 1982, kdy David Chaum publikoval svůj článek „Blind Signatures for Untraceable Payments“ („Slepé podpisy pro nevystopovatelné platby“). V něm navrhl systém, který umožňoval vytvořit digitální peníze vydávané centrální autoritou („mincovna“ nebo „mint“), které byly anonymní, ale ověřitelné.

Chaumova motivace byla jasná: v době, kdy se počítače a internet začaly stávat běžnou součástí života, viděl hrozbu ztráty soukromí. Tradiční elektronické platby, stejně jako kreditní karty, zanechávaly digitální stopu – každá transakce byla spojena s identitou uživatele. Chaum chtěl vytvořit systém, který by napodoboval fyzickou hotovost: peníze, které můžete utratit bez toho, aby někdo věděl, od koho pocházejí nebo kam jdou.

Chaumian e-cash funguje takto:

Vytvoření digitální bankovky: Uživatel si vygeneroval unikátní číslo (sériové číslo digitální bankovky) a „zaslepil“ ho pomocí matematické operace. Toto zaslepené číslo poslal bance (mincovně).

Podpis banky: Banka zaslepené číslo podepsala svým digitálním podpisem bez toho, aby věděla, jaké je původní číslo (díky technologii slepých podpisů). Potom ho vrátila uživateli a strhla mu ekvivalentní sumu z účtu (nebo došlo k platbě jiným způsobem).

Odstranění zaslepení: Uživatel odstranil zaslepení a získal podepsanou digitální bankovku, kterou mohl utratit. Banka věděla, že je pravá, protože i když původní „sériové číslo“ nikdy neviděla, ví, že tuto bankovku někdy podepsala.

Platba: Při platbě obchodníkovi uživatel tuto podepsanou bankovku odevzdá. Obchodník ji pošle bance na ověření platnosti a banka zkontroluje, zda již nebyla utracena (ochrana proti double-spendu).

Klíčovou vlastností byla anonymita: banka nemohla spojit bankovku s jejím původním majitelem, ale dokázala zaručit, že je pravá a nebyla použita vícekrát. Systém tak kombinoval soukromí hotovosti s bezpečností digitální technologie.

Jak funguje slepý podpis? Představte si, že máte nesfalšovatelnou „pečeť“ s nápisem „1 sat“. Uživatel přijde do banky s papírkem s náhodným číslem, bankéř si zavře oči a papírek opečetí. Papírkem zaplatí za zboží obchodníkovi. Obchodník přijde do banky s opečetěným papírkem a s novým papírkem s nápisem „1 sat“. Bankéř (mincovna) ověří platnost původního papírku a když zjistí, že je platný, zapíše ho na seznam utracených papírků, znovu si zavře oči a opečetí nový obchodníkův papírek.

Takto by mohla vypadat e-cash bankovka na 1 sat. O denominaci, tedy hodnotě bankovky, hovoří podpisový klíč („pečeť“). Náhodný řetězec slouží jednak k tomu, že je to něco, co má pouze majitel bankovky (bankéř měl při zapečetění papírku zavřené oči) a zároveň při výměně bankovky je to něco, co se dostane do knihy utracených bankovek (spentbook).

Trochu podrobněji – banka (mincovna) má několik podpisových klíčů (pečetí), kterými pečetí bankovky různých denominací (1 sat, 2 sat, 4 sat, 8 sat, 16 sat, atd.). Každá bankovka, která je utracená, se uloží do knihy utracených bankovek (spentbook). Tedy aby bankovka byla platná, musí platit dvě věci – musí na ní být platný podpis některého z klíčů a nesmí být na spentbooku. A v některých případech musí uživatel dodat i důkaz utratitelnosti, například pokud chce nějakou minci uzamknout na veřejný klíč. Na dodatečné podmínky se používá tradiční bitcoin script jako při on-chain transakcích a díky tomu je nad Cashu možné stavět například i lightning kanály.

Samozřejmě, pokud chceme zaplatit 1 sat a máme pouze minci v hodnotě 32 satoshi, poskytuje banka možnost minci „rozměnit na drobné“. Při utracení 32-satoshi bankovky může například rozměnit na 2×1 sat, 1×2 sat, 3×4 sat, 1×16 sat.

Jaké má takováto banka vlastnosti? Mezi dobré vlastnosti patří anonymita – banka minci vidí poprvé ve chvíli, kdy ji někdo chce utratit, takže netuší, od koho přišla. Pokud se uživatel připojuje přes anonymizační síť, jako je například Tor, tak banka neví ani to, kdo ji vyměňuje. Bankovky nejsou navzájem nijak propojeny, takže při výměně bankovky banka netuší, zda klient vyměňuje celý svůj majetek, nebo jen platí drobné. Banka dokonce ani nezná pojem transakce – dochází pouze k výměně, neexistuje žádný koncept odesílatele a příjemce. Každá výměna nebo platba je zároveň extrémně levná – ověření podpisu, přidání na seznam utracených bankovek a vytvoření nového podpisu. Na rozdíl od blockchainů, ale i sítě lightning, není třeba žádná složitá spolupráce více entit, postačí jedna jednoduchá databáze.

Výhodou pro klienta je, že platba je na základě doručitele – token je jednoduchý binární řetězec, který se dá poslat jakýmkoliv komunikačním kanálem, naskenovat QR kódem a podobně. Pro platbu odesílatel nemusí provádět žádnou složitou kryptografii, pokud má dostatečně rozměněné mince – v zásadě vybere správné množství mincí klidně z textového souboru a doručí je příjemci. Tato operace může probíhat klidně bez internetu, přes pomalý komunikační kanál.

Díky možnosti přidávání dodatečných podmínek je dokonce možné provést plně offline platbu. Představte si, že se chystáte na opuštěný ostrov. V turistickém průvodci si najdete veřejné klíče obchodníků a pro každého si dopředu připravíte mince, kterými můžete zaplatit. Podmínka pro utracení je „buď podpis veřejného klíče kavárny na pláži nebo uplynulo 14 dní od vydání mince“. V kavárně odevzdáte minci. Příjemce ověří podpis banky, které důvěřuje, a ví, že jste danou minci nemohli utratit, protože bez podpisu kavárny se to dá až po vypršení časového zámku. Kavárna tak může platbu přijmout (například naskenováním QR kódu s mincemi) bez toho, aby se musela připojit k internetu nebo komunikovat s bankou.

Když se kavárník z opuštěného ostrova vydá na výpravu pro další kávová zrna, může mincemi zaplatit (použitím svého soukromého klíče) pražírně kávy. Pokud jste vypili méně flat whiteů, než jste čekali, tak si po návratu z opuštěného ostrova a po vypršení časového zámku vyměníte mince, které jste v kavárně neutratili, za čerstvé mince bez podmínek.

Krytí

Volné bankovnictví v USA mělo krytí zlatem (a stříbrem), bitcoinové volné bankovnictví by samozřejmě mělo být kryté bitcoinem. Toto je však těžko realizovatelné bez důvěry. Samozřejmě, bitcoinové rezervy jsou velmi snadno auditovatelné, ale podobně jako při volném bankovnictví je poměrně těžké dokázat, kolik banka vydala bankovek, obzvlášť pokud jsou anonymní a zaslepené. Problém to není úplně neřešitelný, ale určitou roli zde bude hrát reputace a decentralizace – není problém používat mince různých bank, dokonce i v rámci jedné platby, a tak snížit riziko banky s frakčními rezervami, která neprežila běh na banku. Samozřejmě, úspory ve vyšších sumách je nejjednodušší držet přímo v podkladovém aktivu (on-chain nebo v lightning kanálu).

Výhodou propojení s bitcoinem je však to, že výměna e-cash bankovky za podkladové aktivum je poměrně jednoduchá – je třeba pouze zaplatit poplatky minerům nebo poplatek za platbu v lightning síti. Pomocí podkladového aktiva může teoreticky probíhat i „clearing“ mezi bankami, ale ten je většinou iniciován uživatelem a ne bankou. Banka samotná neakceptuje bankovky jiných bank, ale dokáže je přijmout právě prostřednictvím protokolu lightning.

Abychom pochopili, jak to funguje, popíšeme si dvě základní funkce každé e-cash mincovny: melt (rozpustit) a mint (vyrazit). Pokud jsem dostal e-cash bankovku, mohu instruovat banku, aby ji zničila (zapsala na spentbook) a dala mi podkladové aktivum. V případě Cashu to udělá tak, že zaplatí dodanou lightning invoice v hodnotě odovzdaných bankovek a poplatků.

Podobně si můžeme nechat „vyrazit minci“ (e-cash bankovku) – e-cash mincovna nám dodá jako odpověď na příkaz mint lightning invoice, po jeho zaplacení dostaneme nové e-cash bankovky.

Spojením těchto dvou funkcí dokážeme provést „mezibankový clearing“. Pokud chceme e-cash bankovky jiné banky, můžeme požádat novou banku o vyražení mincí (mint). Jako odpověď dostaneme lightning invoice, kterou dodáme spolu s existujícími bankovkami u „odesílatelské banky“ ve výši platby a poplatků. E-cash bankovky v jedné bance se zničí (zapíší se na spentlist), ale díky zaplacení lightning invoice nám druhá banka vydá nové e-cash bankovky.

Lightning je tak neutrální zúčtovací sítí. Pokud banky uvidí, že k této operaci dochází často, mohou mezi sebou otevřít přímý lightning kanál a ušetřit na vzájemných poplatcích. Bitcoin i lightning se tak stanou neutrální zúčtovací vrstvou v systému elektronického volného bankovnictví postaveného na bitcoinu.

Multinut payments

Přístup k podkladovému aktivu v podobě sítě Lightning Network přináší další výhodu, kterou volné bankovnictví nemělo – spojování plateb.

Vnuk Jamese Harpera Tom se rozhodl jít po stopách svého dědy. Po příjezdu do San Francisca přišel do hotelu a rozhodl se za ubytování zaplatit v aktuální měně. Píše se rok 2032 a svět funguje na bitcoinovém standardu. Noc v hotelu stojí 1000 satoshi. Na recepci by rádi přijali bankovku banky San Francisco Satoshi Union, tu však nemá. Má však 100-satoshi minci banky, kterou provozuje jeho strýc na Raspberry Pi 7 v pivnici, 200-satoshi minci Cashu mint své oblíbené brooklynské kavárny, kterou dostal jako drobné nazpět a 750-satoshi minci z banky, kterou provozuje lesní školka, které dodává nepasterizované mléko. Tomova peněženka načte lightning požadavek ze San Francisco Satoshi Union na 1030 satoshi a jeho peněženka vytvoří multinut platbu, na jejímž zaplacení kooperují všechny tři banky. Poplatky za lightning platbu po cestě sníží o 20 sats.

Tom Harper platí elektronickými bankovkami pomocí mobilu.

Z 1030 e-cash bankovek pošle hotelu 1000 satoshi a 30 satoshi mu zůstane na platbu za hipsterský flat white v kavárně naproti, kde také berou e-cash bankovky San Francisco Satoshi Union.

Na síti lightning je proti spamu minimální poplatek 15 satoshi. Tom je tedy rád, že nemusel za kávu platit další lightning platbou, kávička by se mu pořádně prodražila.

Multinut platby jsou experimentální a teprve nyní přicházejí do peněženek i mincoven (mints) na základě standardu NUT-15. Vyskoušet je můžete například s nutshell nebo minibits.

Více příjemců naráz? Žádný problém

Pokud byste chtěli poslat pár satoshi mnoha (například 100) příjemcům najednou – například všem vývojářům nějaké aplikace – byl by to problém. V případě on-chain bitcoinu by to byl problém kvůli transakčním poplatkům – sumy nižší než dust limit se dokonce ani nedají přijmout, poplatek za jejich přesun na jinou adresu je vyšší než jejich hodnota.

V případě lightningu bychom potřebovali získat 100 faktur, pro každou vytvořit cestu a zaplatit ji. Všichni by zároveň měli být online a mít dostupnou platební cestu.

Pokud však máme způsob, jak jim poslat jakýkoliv řetězec – například přes síť Nostr – můžeme si rozměnit 100 satoshi e-cash na „drobné“ po 1 satoshi a každému poslat řetězec přes Nostr relay. Až se příjemci připojí online, přečtou si zprávu a vymění e-cash bankovky za nové, které už budou pouze jejich.

Alternativní tokeny - fiat měny

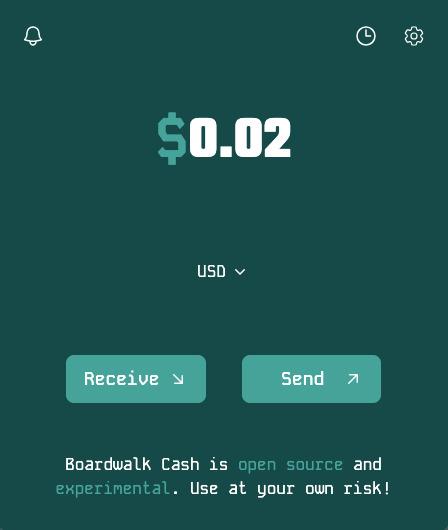

Podpora jiných tokenů může být užitečná, když chcete používat jinou účetní jednotku (například dolary), ale chcete využít systém volného bankovnictví nad bitcoinem. Stále můžete používat lightning na mezibankovní vyrovnání, ale přemýšlet můžete v dolarech, eurech nebo českých korunách, ve kterých máte také zůstatek. Bitcoinové banky mohou tuto službu nabízet jako dodatečnou. Peněženka, která je známá podporou dolarů, je například Boardwalk Cash – a je napojena na stablenuts mint, kde je možné mít dolarový zůstatek.

Peněženka Boardwalk Cash umožňuje e-cash zůstatky v USD i v BTC. Dva dolarové centy do této peněženky jsem přijal tak, že jsem zaplatil lightning invoice, jako kdyby to byla jakákoli jiná Cashu peněženka. Dolary nyní mohu poslat jako e-cash nebo zaplatit lightning invoice.

Přijmout tyto dolary můžete naskenováním animovaného QR kódu nebo vložením e-cash tokenu do peněženky:

Tento e-cash token je přímo elektronická hotovost. Pokud ji vložíte do peněženky, která podporuje dolary, banka (mint) vám ji vymění za novou. Tento token tedy bude fungovat pouze pro prvního z vás.

Na rozdíl od on-chain a lightning bitcoinových plateb, kde se posílají pouze odkazy na adresy, faktury nebo lnurl, je v tomto případě elektronickou hotovostí přímo tento řetězec – nic navíc nepotřebujete, e-cash bankovka je platná, dokud ji někdo nevymění za novou.

Tímto způsobem je mimochodem teoreticky možné poskytovat i další služby, jako například futures nebo bitcoinem kryté půjčky. Tyto dodatečné služby si však bitcoinové banky musí naprogramovat. Při tom však stále mohou používat stejný protokol.

Vstupenky

Velmi dobrým použitím technologie e-cash je také prodej a akceptace vstupenek na různé události. Jedná se o formu „NFT“, kde může být i místo k sezení a podobně. Představte si, že dostanete lístek ve formátu PDF s QR kódem, který můžete použít při vstupu na hudební festival. Chtěli byste si koupit i lístek na campervan, ale ten je vyprodaný, tak se podíváte do aplikace Vexl, zda ho někdo neprodává. Najdete prodávajícího, který na festival bohužel nemůže jít. Jak si ale ověříte, že lístek je pravý? A jak zajistíte, že stejný lístek prodávající neprodal vícekrát?

V případě e-cash je lístek elektronickou bankovkou, která je platná pouze jednou. Když ji koupíte, prodávající ji zničí (zapíše na spentlist) a vy dostanete novou bankovku, která je platná pouze pro vás. Tato bankovka obsahuje všechny potřebné informace, včetně místa k sezení a dalšího. Při vstupu na festival stačí naskenovat QR kód, a systém ověří, že bankovka je platná a nebyla použita dříve. Tímto způsobem je zajištěno, že každý lístek je unikátní a nemůže být použit vícekrát.

Syn Toma Harpera v roce 2050 přichází na koncert s lístkem ve formě e-cash tokenu.

Pokud by vstupenka byla e-cash bankovkou na doručitele, mohli byste ji importovat do své Cashu peněženky. Peněženka by automaticky požádala o zneplatnění původního lístku a podepsala (pomocí slepého podpisu) novou bankovku. Při vstupu byste se jednoduše prokázali novým lístkem, který je platný, a věděli byste jistě, že daný lístek nemohl použít nikdo jiný (protože ho máte jen vy).

Pokud by se původní prodávající pokusil lístek prodat někomu jinému, nepodaří se ho novému zákazníkovi importovat, protože se již nachází na spentbooku.

Cashu token jako poštovní známka

Design internetu a zejména e-mailu má své mouchy, které jeho tvůrci nepředpokládali. Internet vznikl jako vojenská a akademická síť. Nositel Nobelovy ceny za ekonomii Paul Krugman předpověděl, že dopad internetu na komerční sektor nebude větší než dopad faxu. Jeho ostatní předpovědi, včetně těch o bitcoinu, jsou asi podobně „kvalitní“. Měli jsme poslouchat Davida Bowieho, který v internetu viděl nový svět, v němž bude každý – a měl pravdu.

To představuje samozřejmě také problém – pokud je naše pozornost snadno dosažitelná prakticky zadarmo, například pomocí e-mailu, budou se o její získání snažit komerční subjekty, které začnou pozornost monetizovat. Spam na internetu předběhl dokonce i explozi e-commerce a předběhl i dotcom bublinu.

Podobně jako při volném bankovnictví si pomůžeme analogií z reálného světa. Jak je možné, že nám nepíše nigérijský princ dopisy do poštovní schránky? Odpověď je jednoduchá – náklady na doručení dopisů jsou ve srovnání s pravděpodobným výdělkem z těch pár úspěšných pokusů příliš vysoké, takže se tenhle byznysplán falešným nigérijským princům prostě nevyplatí. Proč ale dostáváme do schránky katalogy supermarketů v okolí? Tato reklama je i navzdory nákladům relevantní.

Všimněme si, že náklady na doručení platí odesílatel – katalog supermarketu je třeba vytisknout a roznést po fyzických schránkách. My jako příjemci však nedostaneme zaplaceno nic. Toto je myšlenka, s kterou přišel Adam Back ve formě protokolu Hashcash a principu Proof of Work, který používáme i v bitcoinu. Hashcash je „umělý“ náklad pro odesílatele, podobně jako je jím těžba bitcoinu. Odesílatel prakticky „těží“ s dopředu danou obtížností a příjemce si může vybrat, jaké náklady musí odesílatel vynaložit, aby e-mail dorazil.

Protokol Hashcash bohužel nebyl úspěšný – byl by asi adoptován pouze v případě, že by byl nasazen od začátku. Přechod ze služby zadarmo na službu s náklady je poměrně náročný a jde přímo proti síťovému efektu e-mailu.

Řešením, které vyhrálo v případě e-mailu, je reputace odesílatelského serveru („není na blacklistu“), skenování obsahu („potřebuje nigérijský princ pomoc s dědictvím?“) a v poslední době chytřejší filtry.

To však nebrání zkoumání nových možností. Služba Keychat používá protokol Nostr v kombinaci s Cashu mikroplatbami za zprávy. Na rozdíl od Proof of Work, který je jen důkazem vynaloženého nákladu, jde v případě Cashu tokenů přímo o mikroplatbu za použití infrastruktury. Náklady na odeslání milionu zpráv jsou tedy poměrně vysoké a pokud by někdo chtěl tyto náklady zaplatit, pomohl by zaplatit účty za provozování serverů.

Cashu token je v tomto případě velmi vhodný, protože podobně jako v případě protokolu Hashcash je možné „platbu“ vložit přímo do hlavičky e-mailu a není třeba žádná další komunikace (v případě lightning platby jde o výměnu více než desítky zpráv, je tedy třeba interaktivní komunikace). Cashu token v tomto případě můžeme považovat za „poštovní známku“. Server (nebo příjemce) si ji v bance vymění za novou až uzná za vhodné, a v případě, že se mu to podaří, zprávu doručí.

Tento způsob mikroplatby je vhodný i v jiných případech. Nostr jsme již zmínili, dalším užitečným způsobem použití je platba za volání API. Pokud například potřebujete od AI vygenerovat obrázek nebo odpovědět na prompt pomocí velkého jazykového modelu, můžete tak učinit bez toho, abyste měli předplacené kredity nebo zaplacený měsíční paušál. Jednoduše k požadavku přiložíte Cashu token, kterým za volání API zaplatíte – není třeba mít ani účet.

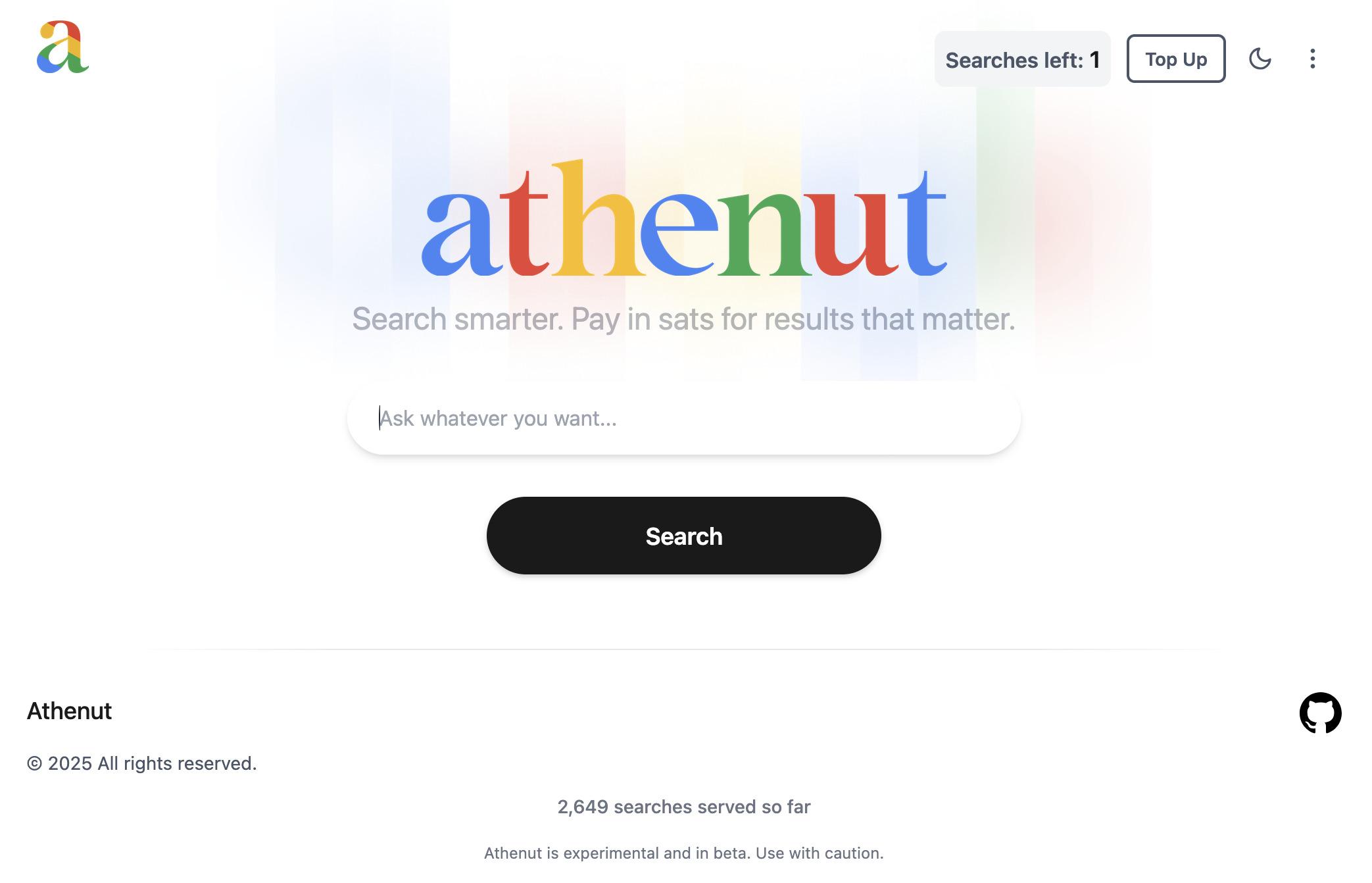

Vyhledávač Athenut používá ve stránce integrovanou Cashu peněženku na platbu za každé vyhledávání.

V praxi to můžeme použít například u služby Athenut. Ta využívá API vyhledávače Kagi, který nefunguje na bázi reklam, ale platby od zákazníků. To, že vyhledávač zaměřený na soukromí vyžaduje vytvoření účtu, přišlo vývojáři thesimplekid zvláštní, a proto vytvořil front-end pro vyhledávač, který má integrovanou Cashu mint. Vyhledávání si můžete předplatit lightningem. Služba má v JavaScriptu stránky integrovanou Cashu peněženku a do local storage ukládá e-cash bankovky. A při každém požadavku na vyhledávání se spotřebuje jeden e-cash token.

Pro úplnost – vytvoření nákladů nebo platby, či reputace nejsou jedinými způsoby úspěšného boje proti spamu. Vidíme to například na tom, že lidé na komunikaci používají čím dál více sociální sítě nebo messaging aplikace, jako je například WhatsApp nebo Signal. V některých zemích dokonce takovou mírou, že na e-mail odpověď ani nedostanete, dokonce ani od instituce, jako jsou banky, ale na WhatsApp vám odepíší. Tyto služby v určité míře také musí bojovat se spamem, ale v případě centralizovaných řešení je to jednodušší – a v případě WhatsAppu a Signalu je nákladem alespoň telefonní číslo, kterému je možné omezit počet odeslaných zpráv. Jiné služby používají sofistikovanou kryptografii (časové zpoždění nebo omezení rychlosti), ale například služba SimpleX našla mnohem jednodušší řešení – nemá permanentní identifikátor. Pokud chcete někomu napsat, musíte získat jeho kontakt, a to buď naskenováním QR kódu nebo doručením kontaktního řetězce, který může být jednorázový. A každý kontaktní řetězec můžete zrušit bez toho, abyste

přišli o existující konverzace.

Peněženky

Díky tomu, že Cashu je protokol a ne konkrétní služba, máme k dispozici hned několik peněženek. Ty se liší technickými detaily (jazykem, v němž jsou napsány, technologiemi, které používají), uživatelským rozhraním i filozofií. Protože protokol Cashu je extrémně jednoduchý, je to příležitost pro kohokoli vytvořit peněženku nebo jinou formu softwaru a experimentovat.

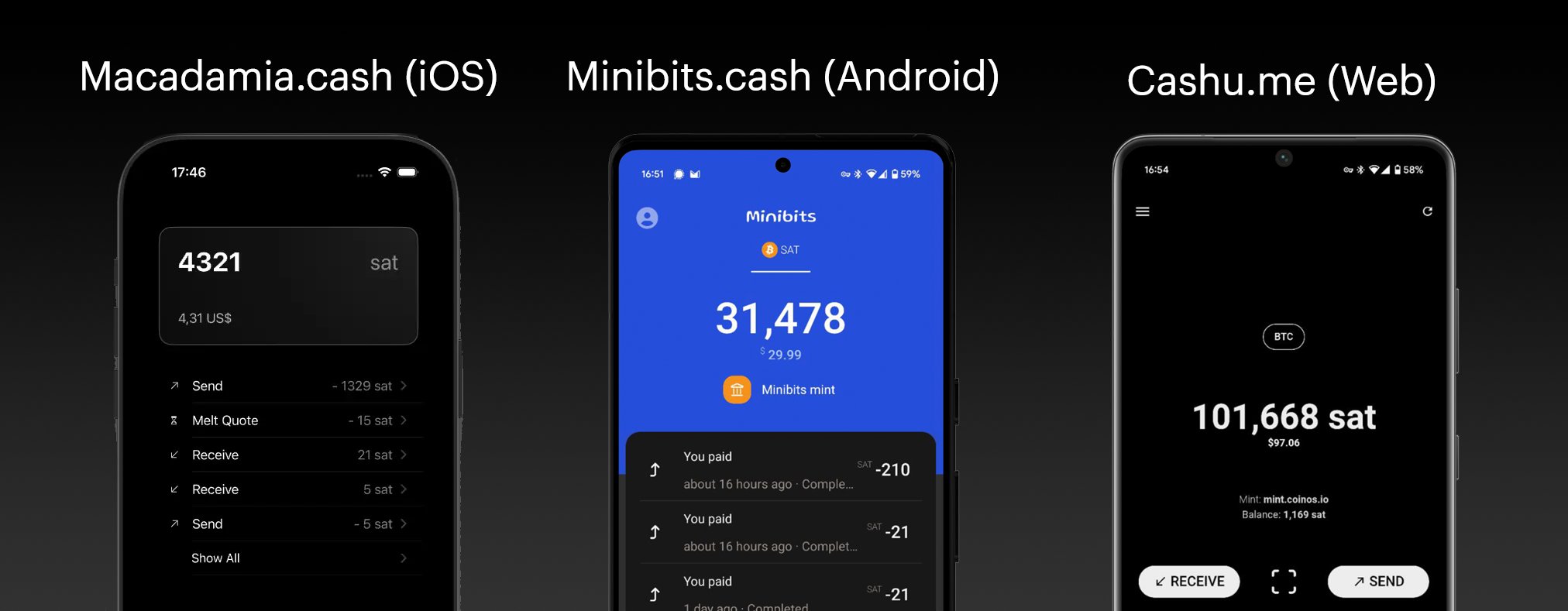

Experimentů běží více. Jednou z oblastí experimentování je forma peněženky. Kromě tradičních aplikací pro Android (Minibits) a iOS (Macadamia) existují také verze pro příkazový řádek, jako je nutshell. Zajímavé však budou zejména progressive webové aplikace, které nepotřebují žádný obchod, jako je App Store nebo Play Store. Nejznámějšími webovými Cashu peněženkami jsou Cashu.me, již zmíněný BoardWalk Cash a Nutstash.

Ukázka použití Androidové Cashu peněženky Minibits.

Výhodou webových peněženek je také extrémně rychlý onboarding uživatelů. Prakticky stačí poslat odkaz a uživatelům se může otevřít jejich první Cashu peněženka – často i s prvními bitcoiny. Na jeden klik tak můžete z nocoinera udělat bitcoinera. Samozřejmě je dobré, když si své bitcoiny zazálohuje. To se dělá tradiční zálohou seedu. Z pohledu uživatele je to podobné jako u jakékoli jiné zálohy seedu (je třeba si zapsat 12 slov), ale v praxi záloha funguje trochu jinak – je to přístup k podepsaným e-cash tokenům a obnova zálohy trochu narušuje soukromí. Proto je dobré zálohu obnovovat pouze v naprosto nejnutnějším případě a v případě migrace peněženky raději vytvořit novou a e-cash tokeny přeposlat.

Všechny Cashu peněženky zároveň fungují jako lightning peněženky – můžete přijímat lightning platby i platit obchodníkům. Cashu peněženky jsou tedy jedním z nejlepších způsobů, jak lidem ukázat bitcoin bez toho, aby je hned zklamaly poplatky. Samozřejmě stále platí, že vyšší částky mají skončit v hardwarové peněžence a středně vysoké částky v non-custodial lightning peněžence, jako je například Phoenix nebo Zeus.

Nemám klíče, nemám bitcoin

Klasické bitcoinerské „nemám klíče, nemám bitcoiny“ stále platí. Ale použití klíčů má také svou cenu, kterou navíc nevíme dopředu, dokud klíče nepoužijeme – jednak neznáme cenu bitcoinu (ačkoliv v tomto článku používáme konzervativní odhad 10 milionů dolarů za jeden bitcoin a tedy 1 sat = 10 centů). Kromě toho nevíme, jak budou v budoucnosti plné bloky. Pro onboarding, peněženky pro děti a podobné účely musíme tedy použít jinou technologii, aby použití bitcoinů mělo i ekonomický smysl. V zemích, kde je dolar (který běžně stojí on-chain transakce) hodně peněz, lidé nebudou používat on-chain peněženky a raději přejdou na custodial řešení. Podobně je to i s lightningem – otevírání kanálů ani jejich používání není zdarma.

Pokud jsme ochotni snést určitou formu rizika, můžeme používat plně custodiální řešení, jako jsou populární peněženky Wallet of Satoshi nebo Bitlifi. Nevýhodou těchto peněženek je však to, že custodianem je přímo autor peněženky – custodiální riziko nelze rozložit. Pokud se například rozhodneme pro Wallet of Satoshi a někdo má Bitlifi, převod již probíhá přes lightning a s tím jsou spojeny i poplatky. Ty zatím nejsou vysoké, ale proč bychom nemohli mít zůstatek u obou poskytovatelů? Samozřejmě, můžeme si nainstalovat obě custodiální peněženky a platit podle toho, komu posíláme satoshi. Jenže to jednak nemusíme z faktury vědět a navíc spravovat a aktualizovat více peněženek je náročné. Co když jich bude 50?

Cashu nám v tomto případě zjednodušuje custodialní používání – můžeme mít jednu peněženku, kde máme zůstatky u více custodianů („bank“). Dokonce se velmi jednoduše můžeme takovým custodianem stát a poskytovat přístup k bitcoinové platební síti například rodině. Pokud například dáváme dětem peněženky v bitcoinech, je nesmysl platit poplatky nebo jim otevírat osobní kanály. Odevzdání e-cash tokenů poslouží stejně. Jako rodiče dáváme dětem velkou míru suverenity, například netušíme, kolik z těch bitcoinů si odložily a kolik už utratily.

Naše děti ale mohou interagovat také se spolužáky a obchodovat mezi sebou. Pokud každá rodina provozuje svou „banku“ (mint), mohou spolužáci ve škole bez problémů obchodovat navzájem, také bez poplatků, pokud do jisté míry věří e-cash bankovkám rodičů svých spolužáků. Pokud nevěří, mohou si je přeměnit na e-cash bankovky své rodiny, s malým poplatkem za lightning platbu.

Cashu není druhá vrstva bitcoinu (ani třetí), pseudonymní autor projektu Cashu Calle říká, že vrstva musí podporovat suverénní přechod na nižší vrstvu. Ten nemusí být bez poplatků, ale musí být bez povolení třetí strany. Tuto vlastnost Cashu nemá a je dobré o tom vědět – pokud banka vypne svou službu nebo z jakéhokoliv důvodu odmítne na základě tokenů zaplatit lightning fakturu, uživatel nemá žádnou možnost z této „pseudovrstvy“ odejít bez spolupráce banky. Proto je analogie s free bankingem mnohem lepší. To však neznamená, že Cashu nemá své místo – příkladem je například rodina, kdy se rugpullů nemusíme bát.

Bitcoin Lightning jako základ bitcoinového freebankingu

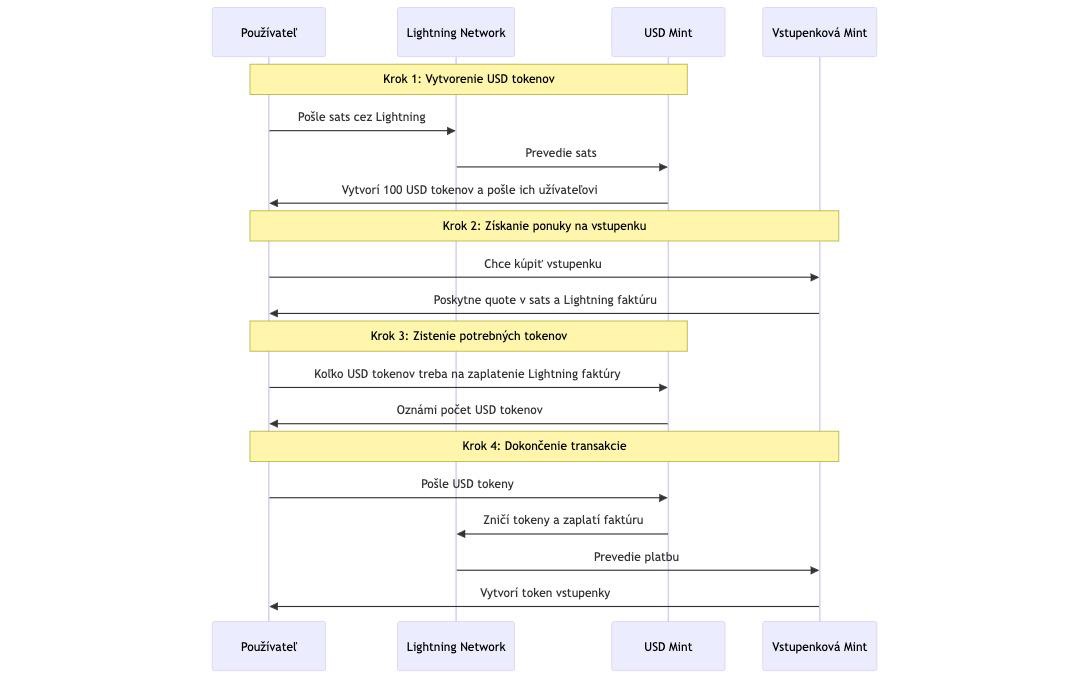

Vraťme se nyní k tomu, proč je Cashu vůbec bitcoinovým projektem. Pokud přece můžeme mít na mint dolarový zůstatek nebo dokonce vstupenku na koncert, mohlo by se zdát, že „kryté bitcoinem“ je jen prázdná fráze. Samozřejmě, krytí ověřit nemůžeme a měli bychom se dívat na reputaci každé mint. Ale tu přichází zajímavý zvrat – fakt, že i dolarové mince (nebo vstupenky) můžete vyměnit za sats, znamená, že účetní jednotkou takového freebankingu jsou satoshi. Pokud si chcete koupit (vytvořit e-cash v hodnotě) 100 dolarů na Cashu mint, která podporuje dolary, dostanete nabídku (quote) denominovanou v sats. Zaplatíte lightning fakturu a koupili jste si dolarový e-cash token.

Příběh výměny dolarových tokenů na vstupenku na koncert. Mints mezi sebou komunikují přes lightning síť a všechny ceny jsou denominovány v sats (včetně toho, jakou hodnotu má 100 USD)!

Všimněte si, že vytváření mincí, jejich použití (melt) a případná výměna probíhá na základě cen denominovaných v sats přes lightning síť. Chcete si za sto dolarů koupit vstupenku? Prodávající vstupenky vám řekne, kolik sats za ni chce, vaše dolarová e-cash mint vám řekne, kolik dolarových tokenů jí musíte poslat, aby dané sats zaplatila, a celé to proběhne přes lightning, v němž jsou sats účetní jednotkou. Ve freebankingu založeném na Cashu je tedy základ výměny hodnoty lightning a sats, v nichž jsou uvedeny všechny ceny – na rozdíl od tradiční ekonomiky, kde jsou ceny uváděny ve fiat měnách.

Fedi - alternativa Cashu

Neměli bychom zapomenout ani na druhou implementaci Chaumianových e-cash systémů – Fedi. Fedi funguje na velmi podobném principu jako Cashu, ale krytí bitcoiny zabezpečuje federace. To ztěžuje případné rugpulls. Pokud jsou bitcoiny chráněny multisigem, je mnohem menší pravděpodobnost, že dojde k výpadku, úspěšnému běhu na banku (pokud nemá plné krytí) a podobně. Na druhé straně je Fedi uzavřenější systém s mnohem menším množstvím implementací mints i peněženek. Jednoduchost Cashu je výhodou pro pestrost ekosystému.

Uživatelské rozhraní e-cash peněženky Fedi

U Cashu je doporučeno používání s více custodiany (bankami, mints), zatímco Fedi počítá s komunitami, které budou převážně používat stejného custodiana. Jeho riziko snižují právě distribuováním zodpovědnosti mezi více důvěryhodných aktérů. Pro Fedi však platí většina věcí, které jsme tu prošli, a pokud by skutečně vyhrál tento protokol, nic hrozného by se nestalo. Více možností je naopak výhodou.

Platby přes komunikační kanály s nízkou propustností

Lightning platby jsou komunikačně náročné, vytvoření cesty a vytvoření commitment transakcí znamená několik zpráv oběma směry. Samozřejmě, část této komunikace je možné „outsourcovat“ na poskytovatele peněženky (tak například funguje Phoenix), kdy hledání a vytvoření cesty provádí server. I tak je však nutné mezi poskytovatelem peněženky a peněženkou dohodnout commitment transakci a po úspěšném vyrovnání platby vytvořit novou s vyrovnáním. To je samozřejmě přes vysokorychlostní připojení k internetu bezproblémové, ale co když komunikujeme QR kódy, případně přes pomalé rádio?

QR kód s e-cash tokenem je sice „větší“ než lightning faktura, protože často obsahuje více mincí různých denominací na konkrétní sumu. Na druhé straně je to všechno, co je potřeba k platbě (respektive příjemce by si token mohl vyměnit, což jsou dvě zprávy – požadavek na výměnu a zpětné podpisy a odpověď).

Díky tomu můžeme Cashu používat například i přes super postapokalyptickou síť, jako je Reticulum, případně přes Waver a analogové vysílačky nebo jakýmkoliv jiným způsobem.

Ukázka projektu Nutband, díky kterému můžete vyměnit minci v projektu Cashu za novou a tak úspěšně přijmout platbu.

Samozřejmě, custodial lightning peněženky, jako je například Wallet of Satoshi, umožňují platit s menšími nároky na data, protože všechny peníze jsou uloženy u custodiana. U Cashu peněženek je to podobné – můžete je používat jako lightning peněženky s více „custodiany“ a platit jimi lightning faktury, přičemž tato platba bude probíhat přes server a tedy bude méně náročná na data. Navíc Cashu mint můžete mít v lokální komunitní „ostrovní“ síti, přístupné přes WiFi, případně Ha-low nebo LoRa sítě (například zmíněný Reticulum). Dokážete tak vytvářet ostrovní ekonomiky, které dokážou v případě potřeby interagovat s větší bitcoinovou sítí, ale dokážou fungovat i autonomně v případě lokální komunikace.

Závěr

Na bitcoinu je krásné, že je to otevřený protokol internetových finančních rezerv. A to, že umožňuje různé formy inovací. Pokud se ztrácíte v různých protokolech, peněženkách a způsobech úschovy, nejste sami. Tato komplexita je však také největší výhodou bitcoinu a umožňuje inovace. Cashu vrací druhý dech myšlence free bankingu, který si v USA vyzkoušeli v 19. století. A i když na většinu věcí alespoň zatím budete chtít vlastnit soukromé klíče (buď od lightning kanálů nebo přímo od on-chain bitcoinu), i e-cash má vlastnosti, díky nimž je dobré nad ním uvažovat. Má lepší soukromí než on-chain platby, mnohem nižší poplatky než lightning nebo on-chain, je rychlejší a umožňuje jiný způsob posílání bitcoinů – přes e-cash bankovky a tedy elektronickou hotovost, ne převody.

Jsem cypherpunker, mám rád svobodu, soukromí, peer to peer technologie a terminálová okna. Zkoumám chaotický svět, volatilitu a nejistotu, bojuji proti entropii - zakládám firmy a neziskové projekty, dělám kurzy a píšu knihy. Jsem spoluzakladatel Paralelní Polis, hackerspace Progressbar a bug bounty platformy Hacktrophy. Vystudoval jsem obor umělá inteligence a ta se vrátila tak, jako bych o ni nikdy ani neslyšel. O všech těchto zkušenostech píšu blog.

MP3 Audiobook - The Dark Web is a mysterious and mythical place on the Internet where virtual money can buy many illegal things. People mail drugs and forged documents, buy stolen credit cards and watch pornography beyond the law. - author Dominik Stroukal, read by Petr Neskusil, 8hrs. 21min.