Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Decentralizované finance neboli DeFi jsou poměrně nový termín, který poslední dobou rezonuje kryptoměnovou komunitou. O co se jedná, jaké problémy řeší a jaká je budoucnost finančních produktů bez prostředníka?

Decentralizované finance (DeFi) lze popsat jako finanční nadstavbu existujících kryptoměn. S kryptoměnami jako bitcoin, monero či ether je možné přijímat, platit či spořit bez využití jakýchkoli prostředníků, nutnosti registrace či dokládání identity.

To nicméně neplatí, jakmile člověk potřebuje další finanční služby spojené s kryptoměnami: půjčování, pákové obchody, či hedging jsou stále především doménou centralizovaných burz a jiných poskytovatelů služeb, jako jsou BitMex, Bakkt, či BlockFi.

Využívání těchto služeb s sebou nese riziko ztráty přístupu k vlastním prostředkům, v některých částech světa jsou tyto služby navíc nedostupné kvůli mezinárodním sankcím.

Centralizované služby a soukromí, finanční inkluze a samospráva prostředků zkrátka nejdou dohromady. Jednou z motivací pro vývoj a rozvoj Bitcoinu byla a je snaha odstranit velké finanční instituce z peněžních vztahů.

i

Jasná páka

Pákové obchodování (leveraged trading či margin trading) označuje obchodování s částečně vypůjčenými prostředky.

Poměr vlastních a vypůjčených prostředků udává výši páky: kupříkladu na burze BitMex je možné s vkladem 1 BTC obchodovat pozice o velikosti až 100 BTC (prostředky na 99 BTC si obchodník půjčuje od jiných uživatelů burzy), tj. je možné obchodovat s pákou 100.

Pákové obchodování může řádově zvýšit riziko podstupovaných obchodů a tím pádem i potenciální zisk a ztrátu obchodníka.

Hedging označuje pákovou pozici, s pomocí které si obchodník zajišťuje fiatovou hodnotu určitého aktiva.

Kupříkladu investor držící 1 BTC (při ceně $8000/BTC) si může otevřít short pozici na 1 BTC - na burze si 1 BTC půjčí a okamžitě jej prodá. Takto si vytvoří zajištění své dolarové hodnoty, jelikož při růstu ceny BTC generuje obchodník zisk na drženém BTC a ztrátu na short pozici.

Při propadu ceny naopak generuje ztrátu na drženém BTC a zisk ve stejné výši na své short pozici. Celkový majetek investora tak zůstává ve výši $8000, bez ohledu na oscilace ceny bitcoinu.

Decentralizované finance vs. centralizované finance

Oproti centralizovaným poskytovatelům kryptoměnových finančních produktů (BitMex, Bakkt, BlockFi apod.) se decentralizované finance liší v tom, že se i v této oblasti snaží zachovat typické charakteristiky kryptoměn.

Jsou jimi zejména:

Minimalizace nutnosti důvěry

Služby DeFi nedrží uživatelovy prostředky na netransparentních peněženkách, ke kterým by měli přístup jen správci služby (jako je tomu např. u největších kryptoměnových burz jako jsou Binance, BitMEX či BitFinex). Uživatelé provádějí vklady na adresy smart contractů s transparentně definovanými podmínkami, za kterých se mohou tyto prostředky pohnout. Typicky s prostředky může nakládat pouze vkladatel a obchodní roboti likvidující nedostatečně zajištěné účty.

Otevřenost kódu a dat

Projekty DeFi mívají zveřejněný zdrojový kód (či alespoň část definující nakládání s prostředky) na GitHubu. Smart contracty nasazené na mainnetu mají známé adresy na etherscan. Vzhledem k tomu, že vypořádání transakcí se děje on-chain (na veřejném blockchainu), jsou zásadní ekonomická data jako počty uživatelů či objem vložených a zobchodovaných prostředků veřejná. Projekty většinou usnadňují analýzu dat zveřejněním zdokumentovaného API.

Finanční inkluze

Současné DeFi aplikace nevyžadují po uživatelích žádnou identifikaci. Na rozdíl od kryptoměnových burz, kde se procesy KYC (know your customer) postupně stávají normou, v rámci DeFi je jediným nutným identifikátorem uživatele jeho ethereový účet, do jednotlivých služeb se pak již neprovádí registrace, nýbrž se pouze připojuje peněženka (např. s pomocí Web 3 rozhraní jako je Metamask). Zatímco na kryptoměnových burzách jako je Kraken tak například nemohou obchodovat bitcoinové futures kontrakty lidé ze

36 zemí světa, v rámci DeFi aplikací tato finanční exkluze neprobíhá.

Tuto službu nemůžete využívat, jste-li ze Zimbabwe, Severní Koreje či Spojených států. Zdroj: Kraken

Zajištěné půjčky: stavební kámen decentralizovaných financí

Jednou z průvodních charakteristik kryptoměn je, že ke své uspokojivé funkci nepotřebují koncept identity a důvěry. Proto jediný doposud známý způsob, jak umožnit pokročilé finanční funkce v oblasti kryptoměn, je s pomocí zajištěných půjček.

To jednoduše řečeno znamená, že chce-li si uživatel půjčit kryptoměnový token (např. stablecoin), musí tuto půjčku krýt zastavením jiné kryptoměny (např. etheru). Na principu zajištěných půjček fungují dnes všechny významnější DeFi aplikace.

Skutečnost, že DeFi funguje na principu zajištěných půjček, má tři implikace:

Ti, kdo kryptoměny poskytují k zapůjčení, vydělávají úrok.

Ti, kdo si kryptoměny půjčují, platí úrok.

Vzhledem k absenci centrální autority je úrok vždy variabilní.

Výše uvedené vysvětlení je samozřejmě velmi abstraktní. Ilustrujme si tudíž dosavadní výklad náhledem na konkrétní DeFi službu - Compound.

Compound je tzv. money market - trh s krátkodobými půjčkami. Uživatelé mohou do této služby vkládat své kryptoměny za účelem zúročení. Vložené kryptoměny fungují zároveň jako tzv. kolaterál, neboli zástava. To znamená, že uživatelé si mohou oproti vloženým kryptoměnám půjčovat jiné kryptoměny. Půjčky nicméně musí mít nižší hodnotu, než hodnota zástavy - na $1 vložené kryptoměny je možné si půjčit mezi $0,50 - $0,75 (dle rizikovosti a volatility konkrétní kryptoměny).

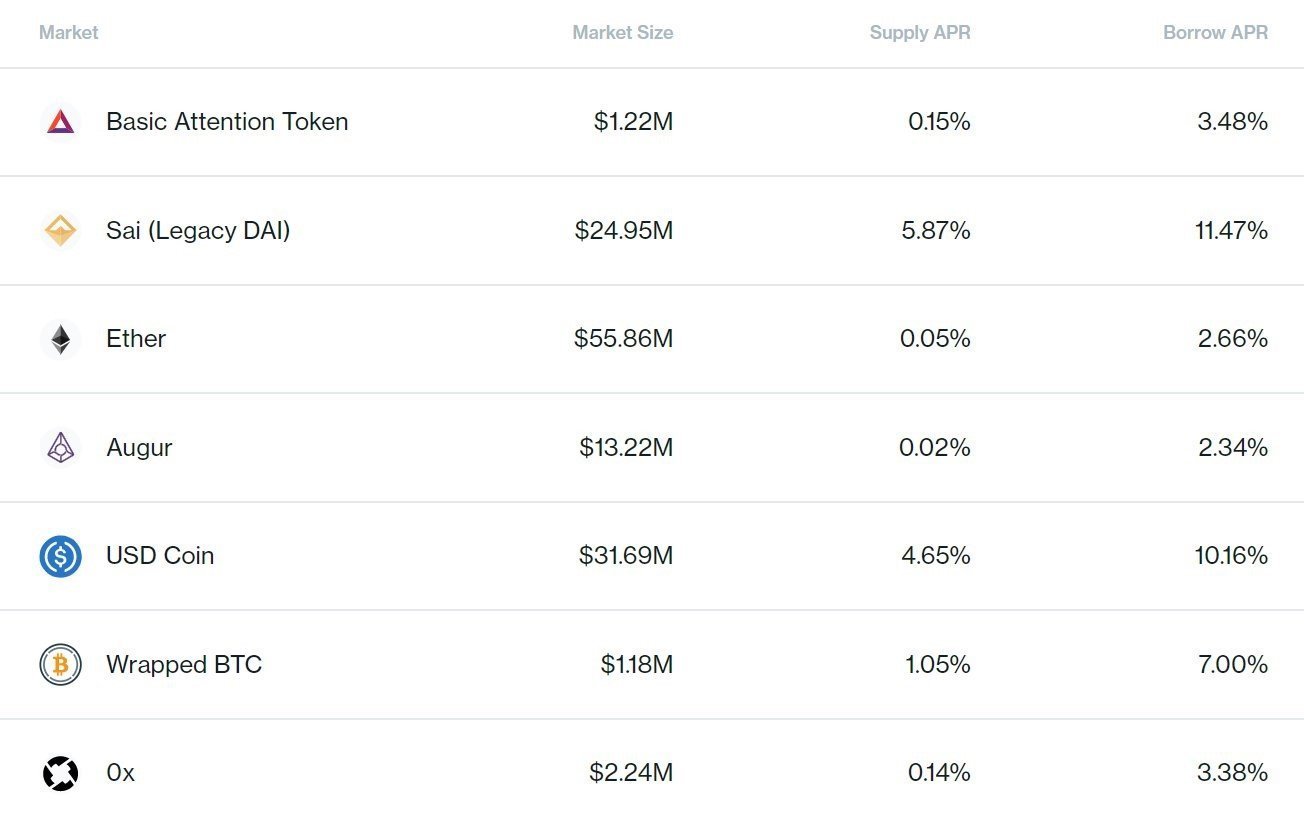

Na následujícím obrázku vidíme, že v rámci Compoundu je možné vkládat a půjčovat si 7 různých kryptoměn. Do Compoundu vložili v době psaní článku uživatelé více než 100 milionů dolarů v různých kryptoměnách (zejména ether a stablecoiny DAI a USD Coin). Za vložení etheru vydělávají uživatelé 0,05 % ročně (Supply APR), za půjčení etheru platí 2,66 % ročně (Borrow APR).

Stav Compound money market z poloviny listopadu 2019. Zdroj: compound.finance.

Compound si hlouběji popíšeme v samostatné kapitole. Nyní se pojďme seznámit s konceptem stablecoinů, kterým projekty jako Compound do značné míry vděčí za svou existenci.

MakerDAO a stablecoin zajištěný etherem

Stablecoiny jsou kryptoměnové tokeny navržené a spravované tak, aby svou tržní cenou co nejvěrněji kopírovaly cenu referenčního aktiva.

Nejběžnějšími stablecoiny jsou dolarové stablecoiny, kde 1 token = $1. Největší stablecoin na světě je USD Tether (celková kapitalizace vydaných tokenů činí 4,1 miliardy dolarů), tento je však plně založený na důvěře ve firmu, která stablecoin vydává.

V rámci DeFi služeb je nejvyužívanějším stablecoinem DAI, který funguje na principu zajištěných půjček, kdy uživatel vkládá do smart contractu zajištění ve formě etheru a získává půjčku ve formě stablecoinu DAI.

Pro potřeby tohoto článku je zásadní informace, že v rámci MakerDAO je možné vytvářet dolarový stablecoin bez potřeby identifikace a že stablecoin DAI není spravován jednou firmou, nýbrž sadou smart contractů a držiteli tzv. governance tokenů MKR.

Právě z tohoto důvodu se v rámci DeFi služeb ujal DAI, nikoli USD Tether. U Tetheru totiž hrozí riziko cenzury transakcí a zmražení zůstatků, jak se již stalo v minulosti.

I MakerDAO má však svá rizika, vyplývající zejména z toho, jak je navržena správa smart contractů. Držitelé tokenu MKR totiž mají výhradní právo upravovat funkci těchto smart contractů, což může být za určitých okolností zneužitelné:

.@MicahZoltu explains how anyone with $20M in MKR tokens can STEAL ALL OF THE FUNDS held as MakerDAO collateral.

At least 4 entities exist holding that amount of MKR, including a16z and the Maker team. Any of them could independently execute this attack.https://t.co/tubF4vDVFn

Udi Wertheimer upozorňuje na analýzu rozebírající rizika správy MakerDAO smart contractů. Držitelé tokenu MKR by teoreticky mohli zcizit veškeré prostředky sloužící k zajištění stablecoinu DAI.

Kromě DAI je v DeFi aplikacích populární i stablecoin USDC od firmy Circle. Tento stablecoin běží na podobném principu jako Tether, má však mnohem vyšší míru transparence ohledně skutečných stavů rezerv. USDC je nicméně oproti DAI rizikovější z hlediska případných regulatorních zásahů.

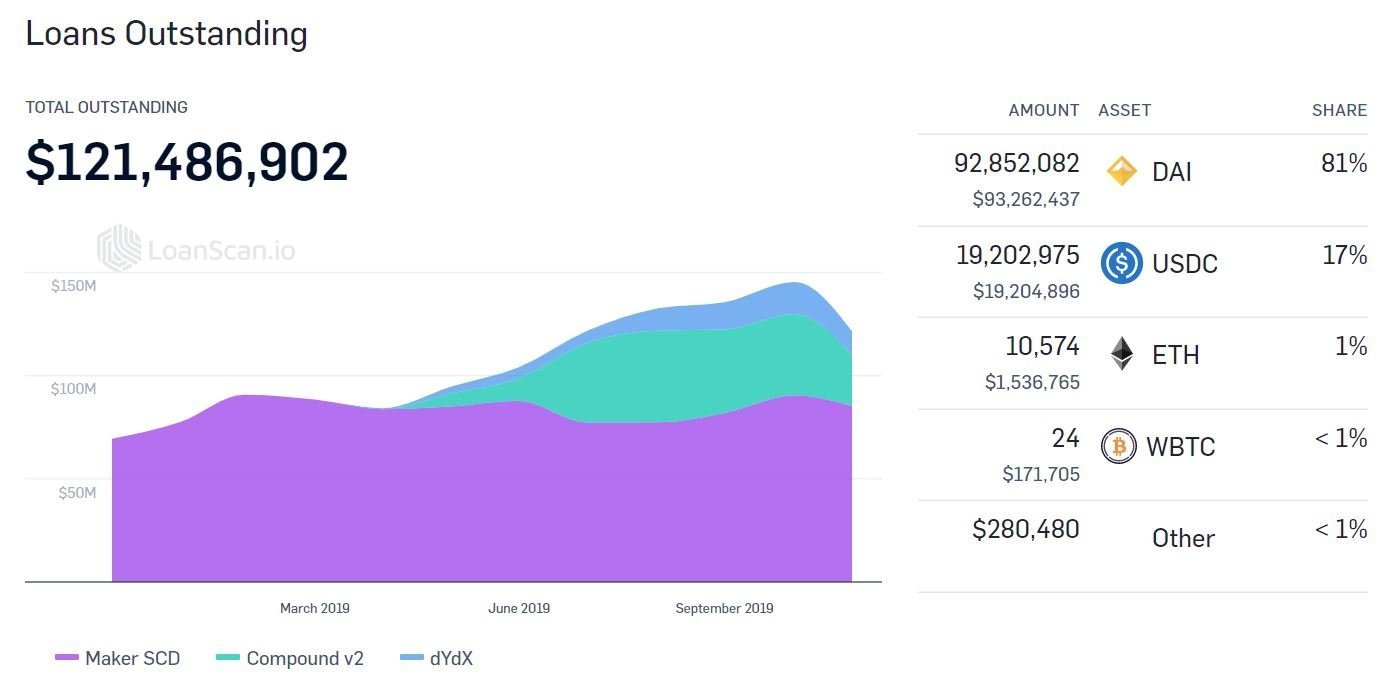

Přehled půjček v rámci největších DeFi platforem za poslední rok. Přes 80 % všech půjček sestává ze stablecoinu DAI, přičemž USDC je druhým nejpůjčovanějším aktivem. Volatilní aktiva jako ETH a WBTC si uživatelé půjčují zpravidla za účelem shortování. Zdroj: loanscan.io.

Compound finance a dydx: money markety pro ERC-20 tokeny

Mezi nejvyužívanější DeFi aplikace současnosti patří výše zmiňované money markety, trhy s krátkodobými půjčkami kryptoměn (včetně stablecoinů).

Compound jsme si již lehce nastínili. Jedná se o sadu smart contractů, kam mohou uživatelé vkládat a půjčovat si 7 různých kryptoměn (ve formě ERC-20 tokenů na platformě Ethereum). Veškeré vklady jsou sloučeny do jednoho velkého balíku, ze kterého si mohou jiní uživatelé půjčovat, a to za těchto podmínek:

každá půjčka musí být dostatečně zajištěná některou z podporovaných kryptoměn, kterou musí zájemce o půjčku do protokolu nejprve vložit,

každá půjčka akumuluje úrok (v půjčované kryptoměně), který bude muset dlužník při vrácení půjčky splatit,

pokud by zajištění půjčky padlo pod definovanou hranici (133-200 %), dojde k nucenému odprodeji vkladatelova zajištění.

Proč by si někdo měl chtít půjčovat kryptoměny? Protože s pomocí zajištěné půjčky si uživatelé mohou sami vystavět obchodní pozici, pro kterou by si jinak museli zařizovat registraci a svěřovat prostředky centralizované burze.

S pomocí Compoundu tak uživatel může učinit například následující operace:

Vloží $1000 v kryptoměně ether, půjčí si $500 ve stablecoinu DAI, za tyto nakoupí další ethery, které opět vloží do Compoundu - touto operací si uživatel vytvořil dlouhou pákovou pozici na ether a zvýšil potenciální zisk z růstu ceny (a ztrátu z poklesu). Uživatel má expozici vůči etheru ve výši $1500 a dluh ve výši $500; míra zajištění činí zpočátku 300 %, v průběhu času se mění dle pohybu ceny etheru.

Vloží $1000 ve stablecoinu DAI, půjčí si $500 v kryptoměně BAT, kterou prodá za DAI a ten opět vloží do Compoundu - touto operací si uživatel vytvořil krátkou pákovou pozici na BAT a bude mít zisk z poklesu ceny BAT (a ztrátu z růstu). Uživatel má v Compoundu vklad ve stablecoinu ve výši $1500 a dluh ve výši $500 (v kryptoměně BAT); míra zajištění je opět 300 % a mění se s pohybem ceny BAT.

Druhá operace je mimochodem něco, co před vznikem Compoundu nebylo možné - tj. shortování etherových ERC-20 tokenů. To, že se obchodníkům otevřela možnost půjčovat si volatilní kryptoměny za účelem jejich shortování, přispělo k efektivnímu nalézání tržní ceny daných tokenů - jelikož obchodníci získali možnost vsázet si i na pokles ceny tokenů, nikoli pouze na jejich růst.

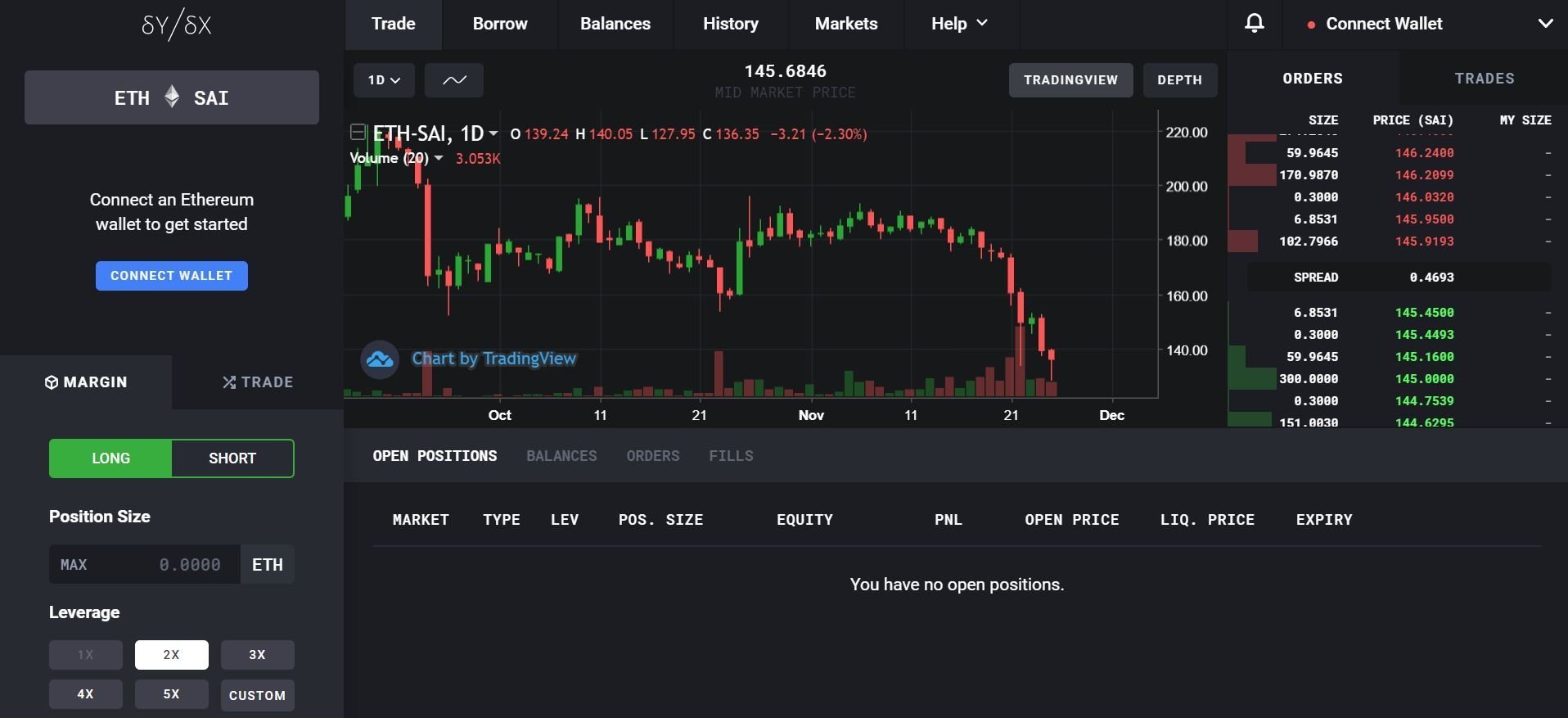

Služba dYdX umožňuje obdobné operace jako Compound, ale jde obchodníkům více naproti. Kromě money marketu je dYdX totiž i decentralizovaná burza (DEX), která umožňuje otevírání a spravování pákových pozic přímo na platformě.

Na rozdíl od Compound funguje dYdX kromě samotného money marketu i jako decentralizovaná burza s možností vstupovat do pákových pozic, a to až s pákou 5x. Zdroj: dydx.exchange.

Synthetix: syntetické deriváty

Synthetix je z analyzovaných DeFi projektů nejkomplexnější. Dříve se tento projekt nazýval Havven a jeho cílem mělo být vytvořit stablecoin podobný DAI (o projektu Havven jsme se krátce zmínili v článku o stablecoinech).

Zakladatelé Havvenu nicméně záměr rozšířili a jali se vytvářet platformu pro decentralizovanou tvorbu syntetických aktiv a derivátů.

i

Co jsou to syntetická aktiva?

Za syntetická se označují taková aktiva, která umožňují spekulantovi být vystaven ceně určité komodity, akcie, měny či derivátu, aniž by musel toto aktivum skutečně držet (případně aniž by muselo docházet k vypořádání kontraktu v daném aktivu).

DAI je typickým syntetickým aktivem: ačkoli odráží cenu amerického dolaru, je vypořádáván v etheru a jeho cena je řízena úrokovou mírou v rámci dluhových pozic.

Anton Theunissen z New York Institute of Finance vysvětluje podstatu syntetických aktiv.

Základem projektu Synthetix je vlastní token SNX. Držitelé tohoto tokenu mají možnost jej zamknout do smart contractu a následně emitovat syntetická aktiva, například stablecoin sUSD či syntetický bitcoin sBTC.

Tyto tokeny, označované jako „synths”, musí být zajištěny v minimální míře 750 % - to znamená, že 750 dolarů v SNX umožní emitovat 100 dolarů v sUSD či sBTC. Obdobně jako v projektu MakerDAO nicméně nejsou emitovaná aktiva zadarmo, nýbrž se jedná o vytvoření dluhu (opět zde platí princip zajištěné půjčky).

Synthetix je nicméně specifický v tom, že vytvořený dluh je kolektivní - uživatel (respektive jeho ETH adresa) je při aktu emise syntetického aktiva zaznamenán ve smart contractu, který eviduje, kdo je zodpovědný za jaký podíl na celkovém dluhu. Chce-li uživatel v budoucnosti odemknout své zamknuté tokeny SNX, musí splatit svůj podíl na kolektivním dluhu.

Proč by měl uživatel nějaký dluh v prvé řadě vytvářet? Protože aktivita „mintingu” jej kvalifikuje k tomu, aby získával odměny v podobě inflace tokenů SNX a poplatků z obchodování syntetických aktiv.

Jde-li vám z toho hlava kolem, možná pomůže přirovnání ke známé službě Abra. Ta umožňuje uživatelům vstupovat do rozličných obchodních pozic - kupříkladu spekulace na růst či pokles akcií firmy Tesla, aniž by uživatelé akcie skutečně obchodovali.

Vypořádání těchto obchodů v rámci Abry se děje v některé z podporovaných kryptoměn (bitcoin, litecoin a pár dalších). Synthetix usiluje v principu o vytvoření stejné utility, nicméně v plně decentralizované podobě.

Jedním z největších rizik Synthetixu je nicméně skutečnost, že veškerá syntetická aktiva jsou kryta nativním tokenem platformy (SNX). Obdobná schémata již v minulosti zkrachovala - nejznámějším příkladem je „stablecoin” NuBits:

Ups! Stablecoin NuBits se ukázal být lehce nestabilním. Zdroj: Coinmarketcap.com.

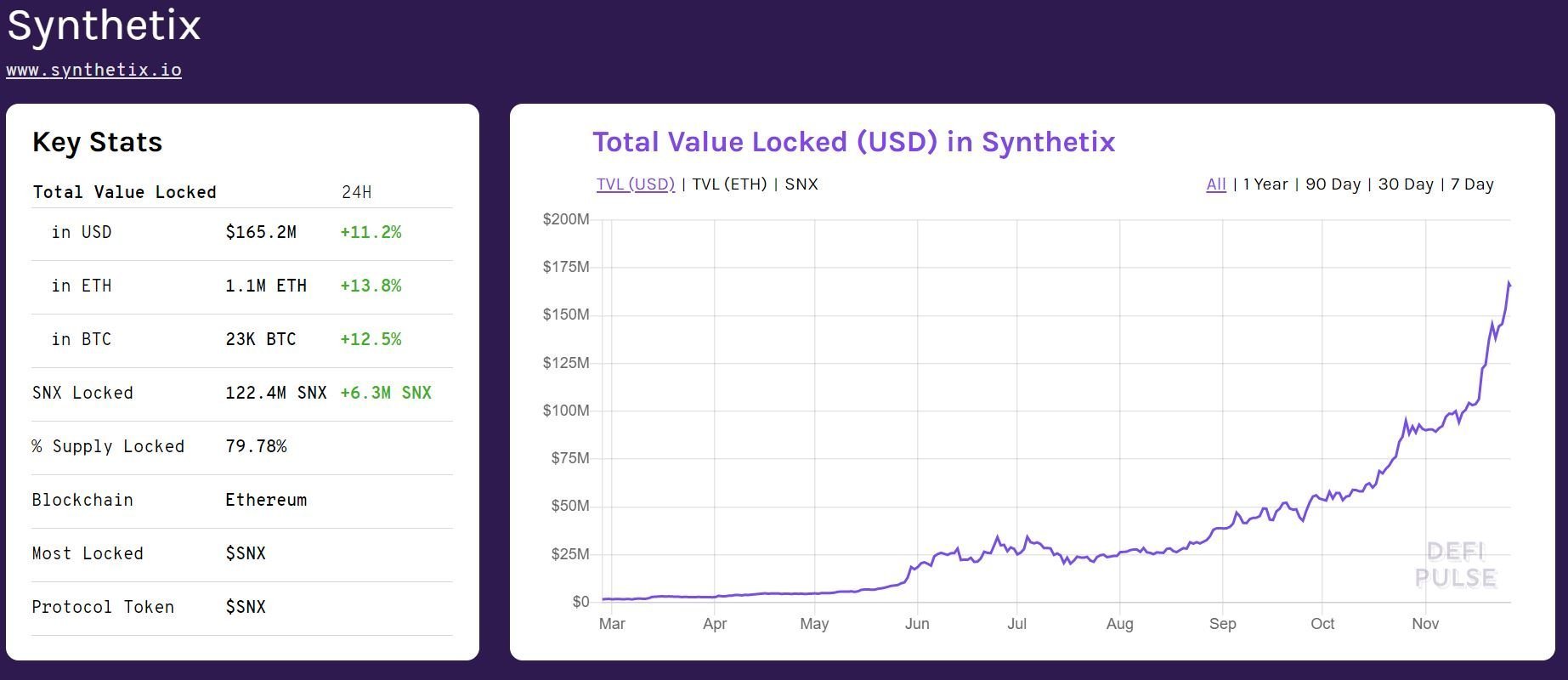

Důvod, proč Synthetix vůbec zmiňujeme, je skutečnost, že během pár měsíců od spuštění v červnu 2019 se stal jedním z největších DeFi projektů. Čas teprve ukáže, zda se jedná o skutečně funkční model, či slepou uličku (ve které však mohou držitelé tokenů SNX i syntetických aktiv přijít o velké peníze).

Celkový objem dolarů zamknutých ve smart contractech Synthetix v posledních měsících notně narostl. Zamknutá hodnota se nicméně počítá dle tržní hodnoty tokenů SNX - které rostou na ceně mimo jiné i proto, že jich je většina zamknutá. Tokeny SNX je třeba považovat za vysoce rizikové, stejně tak veškerá syntetická aktiva, která platforma Synthetix vytváří. Zdroj: defipulse.com.

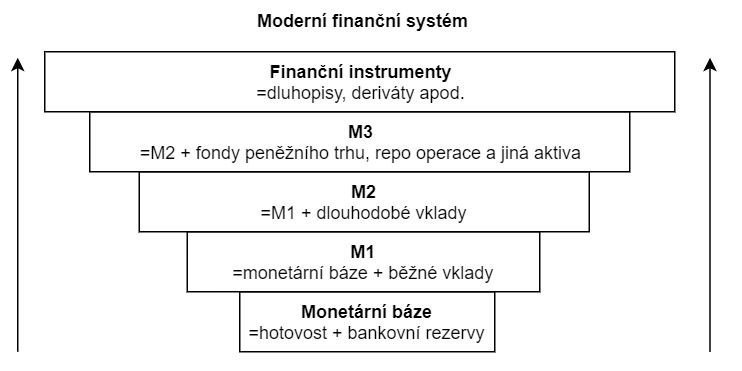

Moderní finanční systém vs. decentralizované finance

Služby DeFi usilují o poskytnutí vyšších peněžních funkcí, než jsou prosté platby a držení; a to bez kompromisů, které činí dosavadní centralizovaní poskytovatelé těchto funkcí.

Pokud bychom si měli pomoci přirovnáním ke klasickému finančnímu systému, pak nativní kryptoměnové tokeny (bitcoin, monero, ether) jsou monetární báze, zatímco služby DeFi plní funkce agregátů M1-M3. Hned si tyto termíny vysvětlíme.

Moderní finanční systém si můžeme představit jako obrácenou pyramidu, kde na spodku pyramidy leží nejúžeji definované peníze ve formě tzv. monetární báze. Monetární báze jsou peníze, které nepředstavují pohledávku; báze sestává z hotovosti a bankovních rezerv (vkladů komerčních bank u centrální banky).

Hotovost nepředstavuje pohledávku, jelikož při platbě hotovostí je obchod okamžitě vypořádán (příjemce má finanční hodnotu okamžitě v ruce).

Rezervy nepředstavují pohledávku, jelikož centrální banka s těmito vklady dále nijak nenakládá (nerozpůjčuje je dále, jako se děje u vkladů v komerčních bankách).

Vyšší peněžní agregáty a finanční instrumenty oproti tomu vždy představují pohledávku - běžné a termínované vklady, fondy peněžních trhů, dluhopisy a deriváty jsou vždy nárokem držitele vůči protistraně.

Jednoduchý příklad: peníze na bankovním účtě jsou ve skutečnosti pohledávkou klienta vůči bance. Klient nevlastní peníze; banka klientovi ve skutečnosti dluží částku, kterou klient vidí ve svém internetovém bankovnictví. K vypořádání této pohledávky dochází např. tak, že si klient vybere z bankomatu hotovost (tj. monetární bázi nepředstavující žádnou další pohledávku).

Peněžní agregáty moderního finančního systému.

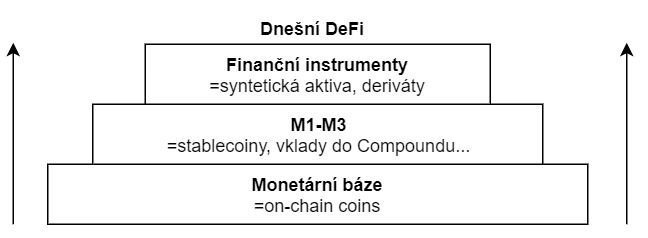

Proč tak obsáhlé vysvětlení toho, co jsou vlastně peníze? Protože kryptoměny společně s DeFi tento zažitý model staví na hlavu.

Coiny v uživatelově peněžence jsou nejlépe přirovnatelné k monetární bázi: jedná se o prostředky, které nepředstavují pohledávku. Zaslání bitcoinu, etheru či monera představuje stejnou úroveň vyrovnání jako platba hotovostí (samozřejmě za předpokladu posečkání na dostatečný počet konfirmací).

Jak jsme si popsali výše, DeFi služby fungují na principu přezajištění. Na rozdíl od moderního finančního systému totiž v oblasti kryptoměn neexistuje princip reálné identity uživatele a tím pádem zde nelze pracovat s konceptem kreditu a s vynutitelností nezajištěných kontraktů. Jediné, s čím lze pracovat, jsou on-chain aktiva.

Oproti rozšiřující se pyramidě klasických peněžních agregátů je tak „kryptopeněžní” pyramida zužující se, a to následkem principu zajištěných půjček.

Struktura „peněžních agregátů” v prostředí stávajících DeFi služeb.

DEBNK: bitcoin jako základ budoucího finančního systému

Zmapovali jsme si současné decentralizované finance, se kterými lze reálně pracovat na platformě Ethereum a které stojí na principu zajištěných půjček. Existuje nicméně ještě alternativní přístup k decentralizovaným financím, jenž staví na Bitcoinu a principu částečného zajištění.

Jedná se o projekt DEBNK (projekt je prozatím pouze ve fázi teorie a autor tohoto článku spolupracuje na jeho vývoji).

Myšlenka DEBNKu je přinést pokročilejší peněžní funkce i nejvýznamnější a nejkonzervativnější kryptoměně, a to s využitím dostupného technologického stacku Bitcoinu. Jelikož v Bitcoinu neexistují tokeny a smart contracty (nad rámec záměrně omezeného scriptu), je zapotřebí k DeFi přistupovat zcela jiným způsobem, než v rámci Etherea.

Proto DEBNK staví na myšlence peer-to-peer finančních kontraktů, které jsou vždy po čase vypořádány přímo v bitcoinu.

i

Uveďme si jednoduchý příklad Alice a Boba:

Alice coby bitcoinová hodlerka by si ráda zvýšila svou expozici vůči bitcoinu, a tak hledá protistranu pro svou long pozici. Bob coby bitcoinový těžař hledá fiatové zajištění svých budoucích vytěžených bitcoinů, hledá tudíž protistranu pro svou short pozici.

Namísto toho, aby šli Alice a Bob uzavřít obchodní pozice na centralizovanou burzu, mohou uzavřít kontrakt přímo spolu, s využitím bitcoinového blockchainu.

Uzavírají multisig contract, kam oba vkládají základní vklad (např. 50 % z objemu celkové pozice) a definují parametry jako maturita kontraktu (tj. kdy kontrakt vyprší), zdroj ceny bitcoinu a případně i arbitra, který je při sporu rozsoudí. Při maturitě kontraktu se vklad rozdělí dle poměru, který odpovídá nové ceně.

Ilustrujme si na hypotetických číslech:

Počáteční cena bitcoinu: $10000

Velikost kontraktu: $5000

Alice: long pozice

Bob: short pozice

Maturita: 1 týden

Vklad (margin): 0,25 BTC každý

Alice i Bob disponují majetkem ve výši 0,5 BTC každý. Alice chce získat větší expozici vůči bitcoinu, Bob si chce naopak zajistit dolarovou hodnotu (tj. aby měl stále $5000). Do kontraktu oba vkládají 0,25 BTC - toto zajištění pokrývá pohyb ceny v rozsahu -33 % až +100 %, což je na kontrakt s týdenní maturitou dostatečný rozsah (což však záleží na vzájemné dohodě Alice a Boba).

Finální rozdělení bitcoinu v multisig contractu proběhne tak, aby Bob měl stále hodnotu $5000, zbytek připadne Alici. Rolováním těchto kontraktů může Bob držet bitcoin se stabilní dolarovou hodnotou, tj. má obdobu stablecoinu.

Obsáhlejší vysvětlení a další implikace tohoto přístupu naleznete ve whitepaperu projektu DEBNK.

Mnohem zajímavější implementace myšlenky P2P contractů by však mohla být s využitím platebních kanálů (na kterých stojí bitcoinové Lightning Network). Jelikož bitcoinová transakce v přímém platebním kanálu nemá žádný náklad a může probíhat v podstatě instantně, mohou zde být uzavírány kontrakty např. se sekundovým vypořádáním. Technický popis této implementace je popsán v paperu Lightning Discreet Log Contract Channels.

1/ We are proceeding to a next phase of making the Bitcoin peer-banking utility come true. Thread. 👇

(TL;DR: we're looking for a development grant to build an OS app for P2P CFDs for trustless, Bitcoin-stack, bitcoin-settled derivatives)

DEBNK je koncipován jako open source projekt vyvíjející aplikaci bez monetizačního modelu. Vývoj je financován z případných soukromých darů.

Závěr: DeFi jako renesance derivátů?

Decentralizované finance jsou stále v plenkách. Všechny výše uvedené aplikace jsou vysoce experimentální a nebezpečné. U některých nelze dost dobře ani mluvit o opravdové decentralizaci - jak ukázala nedávná bezpečnostní analýza platformy Compound, smart contracty může ovládat jeden administrátorský účet.

Nicméně už jen samotná skutečnost, že celou architekturu finanční služby lze nezávisle analyzovat, je velmi pozitivní. Do dnešních bank a finančních institucí se podívat nemůžeme - a jak ukázala krize subprime hypoték v letech 2007-2008 (výborně ztvárněná ve filmu The Big Short), často není ani jasné, co se skrývá v samotných finančních kontraktech, které tyto instituce tvoří.

Rozhodnete-li se s některou z DeFi služeb pracovat, je zapotřebí si uvědomit rizika:

Většina těchto aplikací stojí na stablecoinu DAI, který má vlastní rizika a problémy; při selhání DAI by selhala i velká část DeFi aplikací.

DeFi aplikace běžící na platformě Ethereum čeká dříve či později přechod na novou verzi protokolu Ethereum, takzvané ETH 2.0; málokdo však tuší, jak tato migrace bude probíhat a jaká ponese rizika.

Některé smart contracty Etherea již dříve selhaly a jejich uživatelé přišli o velké peníze: uživatelé služby Parity takto přišli o 280 milionů dolarů.

Princip transparentnosti a auditovatelnosti decentralizovaných financí však přežije i případný krach, selhání smart contractu či hack některé z uváděných služeb. Transparentnost DeFi a možnost otevřených auditů a analýz může očistit reputaci derivátů, které by namísto prohlubování systematického rizika měly sloužit k lepšímu řízení rizika.